いやー暑いですね、群馬県内は連日どこかで40度。「熱中症に注意」はすでに耳にたこができるほど聞いていますが熱中症対策と同時に注意が必要な「水中毒」は以外と知られていません。結構大事な話なので今週は最初にこの「水中毒」の話をしてから本題に入りますね。

水中毒は、水分を大量に摂取することで血液中のナトリウム濃度(塩分の濃度)が低下し、「低ナトリウム血症」という状態に陥ってしまい、場合によっては命の危険にさらされます。主な症状としては、めまいや頭痛、多尿・頻尿、下痢などがあげられます。悪化すると吐き気や嘔吐、錯乱、意識障害、性格変化、呼吸困難などの症状が現れ、死に至る場合もあります。

海外では、低ナトリウム血症による死亡事故が報告されており、水の飲み過ぎが原因と診断されています。このほか、いかに多くの水を飲めるかを競う競技で7.5Lの水を飲んだ女性が死亡したという事例や、フットボールの練習中14Lの水分を摂取した男性が死亡した事例が確認されています。報道でにわかに注目されつつあり、ごく稀にしか起こらない事故とは限らないのです。

これだけ読むとええー、水分を大量に摂取しちゃダメなの!?ってなりますよね。

大丈夫です、太字の文章をもう一度よく読んでください。「塩分の濃度が低下し」と書かれていますよね。

水の大量摂取で血液中の塩分が薄められてしまうのが原因なので水と同時に適度な塩分を補給してあげれば良いのです。

当社ではスタッフ全員に塩タブレットを配って水中毒予防を心がけています。スポーツドリンクはちょっと甘ったるくて苦手という方もタブレット+お気に入りのお茶だったらムリなく塩分補給ができます。※ただし「塩分の取り過ぎには注意しましょう」という注意書きも。

当社ではスタッフ全員に塩タブレットを配って水中毒予防を心がけています。スポーツドリンクはちょっと甘ったるくて苦手という方もタブレット+お気に入りのお茶だったらムリなく塩分補給ができます。※ただし「塩分の取り過ぎには注意しましょう」という注意書きも。

今日明日で一旦酷暑は落ち着くようですが今年の夏は熱中症と水中毒同時に気をつけながら活動しましょう。

ではここから本題スタート。

****************************************************

最近は何でもスマホで済む時代。お家を建てる時の住宅ローンも「webで簡単事前審査♡」がどこもキャッチフレーズになっていてこれまでのリアルな銀行だけでなく、ネット銀行を検討する方も増えています。

ですがこのネット銀行の住宅ローン、思わぬ落とし穴があるので注意してください。

この落とし穴はいわゆる都会の人達には関係ないと思われ、ネットでよくある「メリット・デメリット」でもほとんど語られることがありません。なので「田舎」でこれからお家を検討している方で、さらにネット銀行の利用を検討されている場合は必見です。

ではおまとめサイト等によればネット銀行でいちばん金利がお得と言われている(※今日現在の情報です)ペイペイ銀行を例として見ていきましょう。

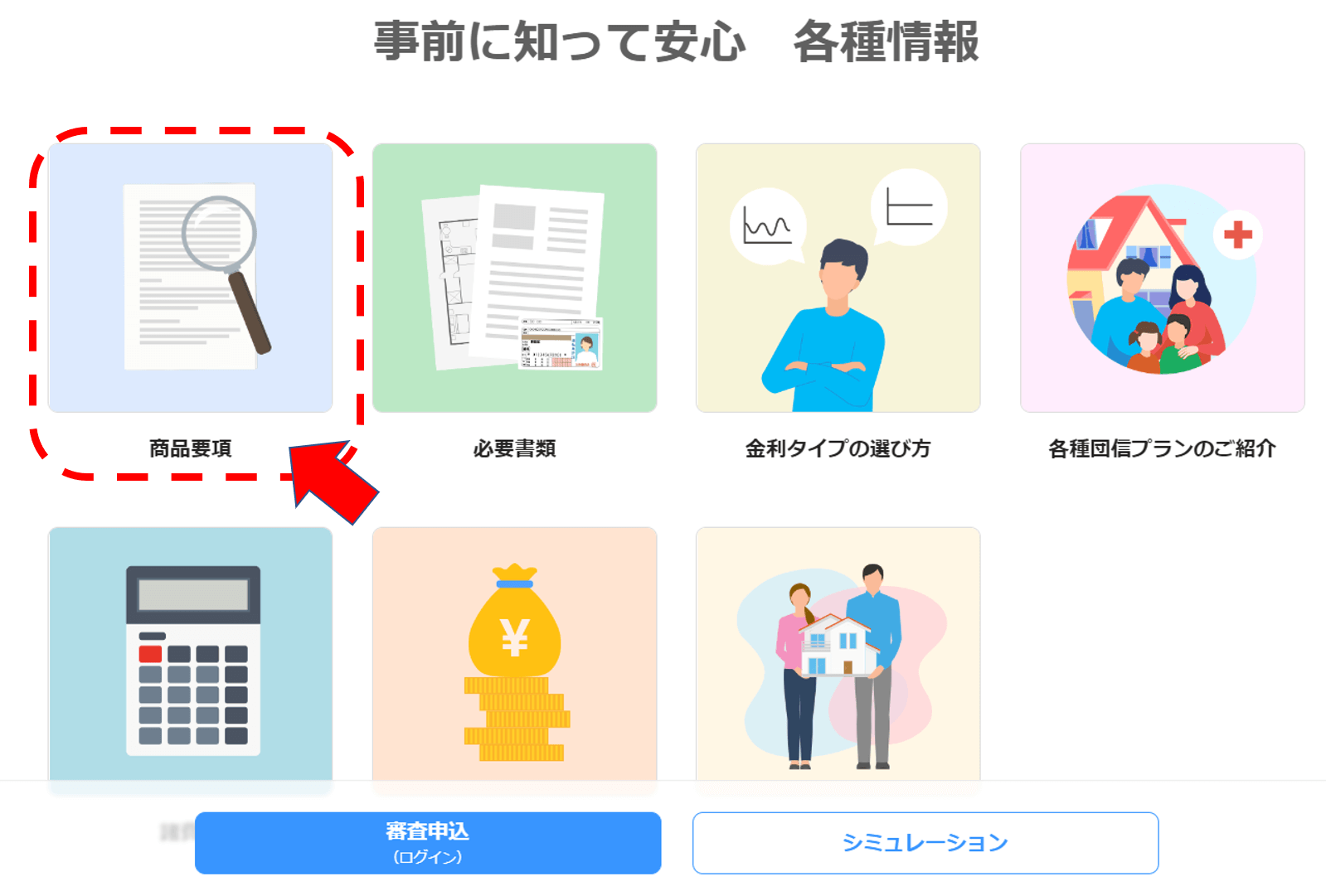

まずはペイペイ銀行>住宅ローンのトップページです。

金利の選び方や自分はいったいいくら借りられるの??が気になるかもしれませんが。。。

金利の選び方や自分はいったいいくら借りられるの??が気になるかもしれませんが。。。

まず、まず初めにご自身が、もっと言えばご自身が購入しようとしている物件が融資の対象かどうか確認しましょう。この場合は赤い点線の「商品要項」をクリックします。

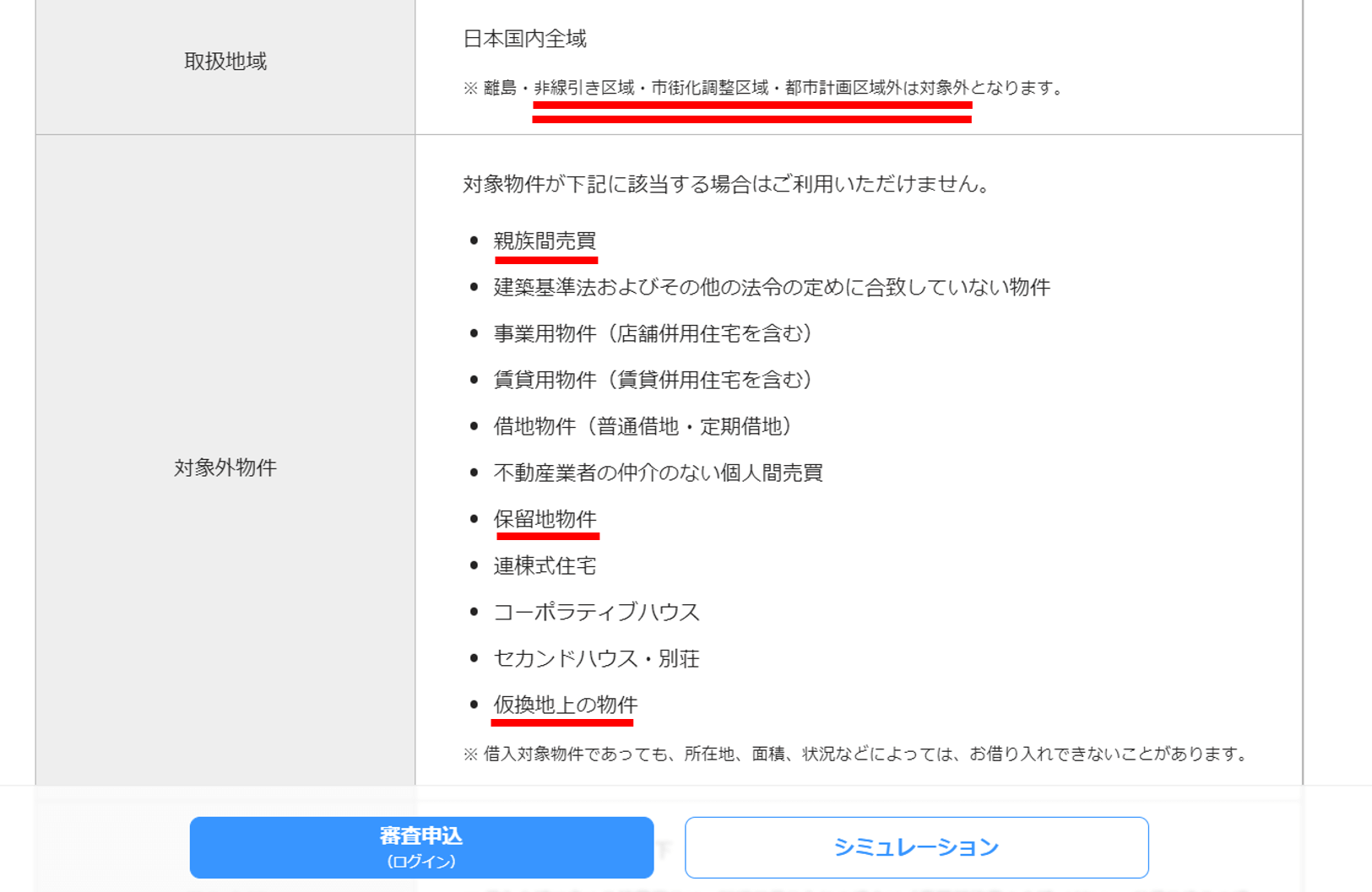

すると次のような画面になりますので、細かい文字で見慣れない情報が出てきますが大切なことが書かれているのでしっかり確認してください。

「なんだ取扱い地域は日本国内全域じゃーん」いやいやその後の※印の赤線部分に注意です。

わかりづらいですよねぇ。。。なので私は突撃取材班としてペイペイ銀行の電話窓口に実際に電話して確認してみました。

で、最終的な回答は「当行は”市街化区域”外の物件にはご融資は致しかねます。」と。

いやいや日本国内でもグンマーをという地域を知らないの??ほとんどが「農地」や「市街化調整区域」で「市街化」なんて駅の周りのゴミゴミしたエリアで私は広々とした敷地にゆったりした家を建てたいの!!

「え?市街化調整区域?市街化の中の農地でしたら融資までに宅地化してもらえればご融資可能ですが。。。」

悪気は無いのでしょうが、例にあげたペイペイ銀行に限らず、「市街化調整区域」は日本国内にあらずというのがネット銀行住宅ローンの方針のようです。そもそも少子高齢化による人口減少社会において、居住地域をむやみに広げたくないという行政の思惑と合致した方針ではあるのでしょうがグンマーとしては困ったものです。

さらに突撃取材班は「お客様は調整区域でも事前審査が通ったとおっしゃっていますがそんなことあるんですか?」と訊ねると

「事前の入力情報にはお客様の年齢、年収、お勤め期間、借入希望金額など入力いただきますが土地の情報を入力する項目はございません。」

「じゃこのお客様が事前審査が通っているので安心してお家の契約をして、融資本申込をしたらどうなるんですか?」

「書類が当行に到着して、審査の結果ご融資できませんというご回答になります。」

「。。。。。」

怖いですよね、小さいスマホ画面で商品説明の端から端まで全て読んで、さらに初めて土地を買う、お家を建てる方がどこまで書かれている内容を理解することができるでしょうか。

さらに怖いポイントがもうひとつ。

「つなぎ融資」です。

通常注文住宅を建てるとなると「土地を買う」→「お家を建てる」という流れで、お金が必要になるタイミングは

土地の決済→お家の着工金→上棟金→引渡し時に残金決済と複数回の支払いが一般的です。

リアル銀行ではこれらの「つなぎ融資」にいろいろなパターンで対応していて、ほとんどの方が現在はアパートなど賃貸で暮らしている方が多いので家賃とローン返済が二重負担にならないように、つなぎ融資についてはお家が完成するまで利息のみ返済とし、お家が完成したら元利返済を始めるというケースが多いです。

金融機関によっては「つなぎ融資」と呼ばず土地、建物で都度個別に金消契約(複数ローン)というところもありますのでご検討中の金融機関に確認してください。

欲しいタイミングで融資を受けられるかどうか、それは建築を請負う我々のような工務店、ハウスメーカーによっても重要な融資条件になりますのでしっかりハウスメーカーとも支払い条件を確認したうえで金融機関に確認してください。

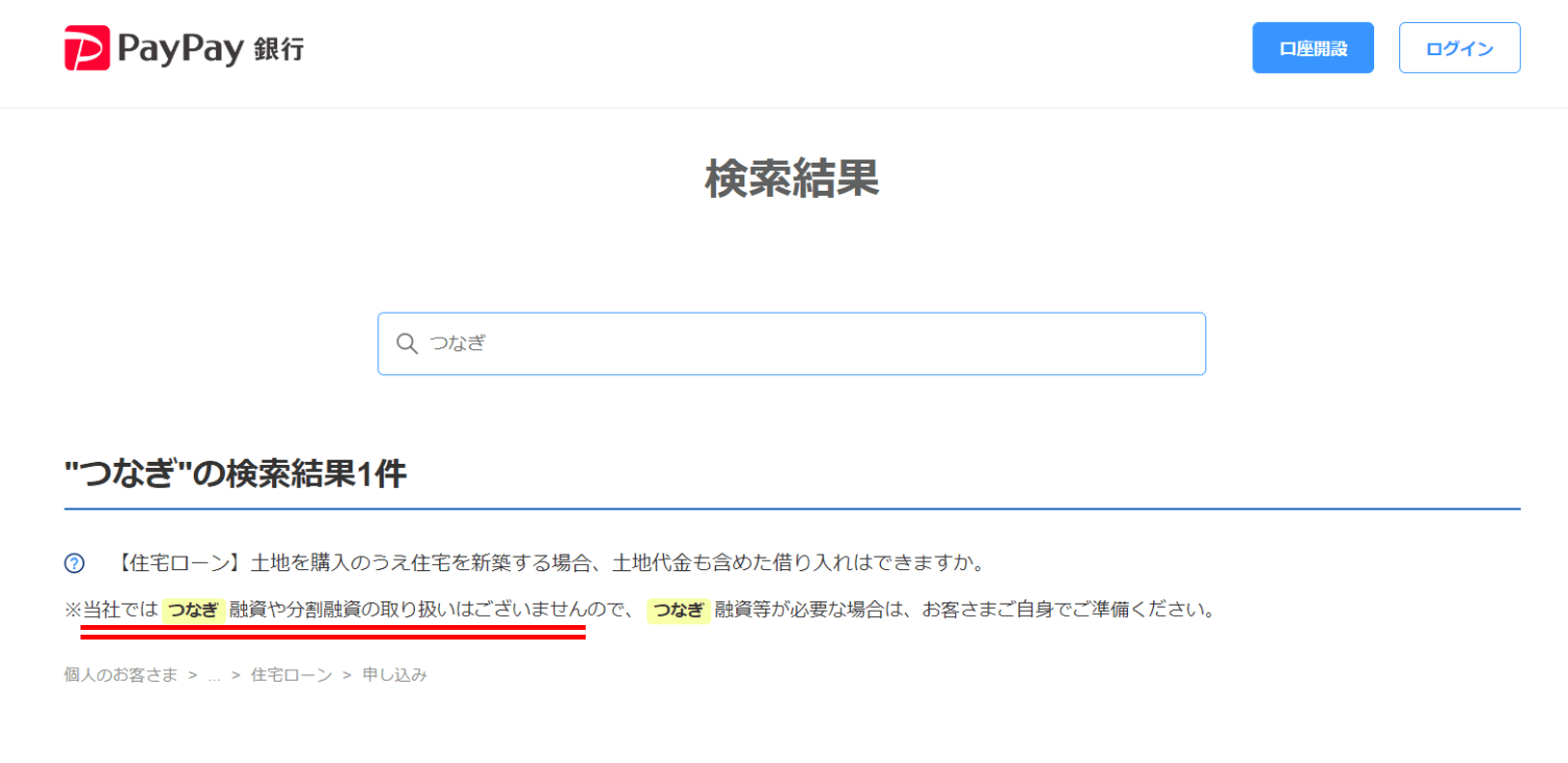

では先ほどのペイペイ銀行の例に戻って「つなぎ融資」を見て見ましょう。

はい、見ての通り、ペイペイ銀行ではつなぎ融資の取り扱いはありません。これもまたペイペイ銀行に限ったことではなくネット銀行住宅ローンにほぼ共通しています。※一部ソニー銀行などは指定の別の金融機関でつなぎ融資を斡旋してくれる仕組みがあるようです。詳細は検討先の金融機関でお知らべください。

ここまで来るとネット銀行住宅ローンは「駅近(市街化区域内)の、建売住宅もしくはマンションを買う(つなぎ融資不要)」ための商品であることがわかります。バリバリ調整区域に注文住宅を建てる気満々のグンマーとしては残念ですがやむを得ません。

なのでネット上の「メリット・デメリット」おまとめ記事を書くライターさんも都会の人が多いでしょうから今回のような田舎(悪気はありません「いい意味で」です)を対象にした内容が語られることがないのだと思います。

長くなりましたが、今日私が言いたかったのはネット銀行住宅ローンやグンマーの悪口では無く、ネット銀行住宅ローン特有の事情を知らずに「事前審査通りました」と新築の計画を進めて、最後の最後に融資通りませんでした→資金計画が台無し/やり直し→夢のマイホーム建築予定がご破算!?などということが無いようにして欲しいということです。

じゃそのためにどうしたら良いか。

お家づくりは資金計画づくり、金融機関選びから工務店、ハウスメーカーに相談してください。

信頼して相談すれば、必ず信頼に応えて最適な資金調達を提案してくれるはずです。

今週はマイホームを夢見る皆さんがスマホで調べた資金調達で最後の最後にトラブルことが無いようにと老婆心ながら書いてみました。