暑さも一段落して(?)この秋楽しみにしているプロジェクトが「夏越しシクラメンの栽培」。

昨年末に協力業者様からいただいたシクラメンがまめに手入れをすると花が長持ちすることに気づき、最後はだんだん花数が減ってきてシクラメンの育て方をYoutubeで調べたところ夏の間休眠させて、秋からまた復活させるという「夏越し」という方法があることを知りチャレンジしているのです。

9月に入ったのでずっと事務所で休眠させていたシクラメンを取出し、さーてと球根を取り出してみると。。。!?

ち、小さい。。。スカスカ。。。根が無い。。。テンションダダ下がりです⤵⤵

こうなると自分を勇気づける情報をインターネット探してしまう(現実逃避あるある)のですが、yahooの相談コーナーみたいなので同じような写真が載っていて、「球根がブヨブヨしていれば腐っていますがスカスカならば大丈夫ですよ」と書かれていたのでこの自称専門家の回答を心の支えにしばらく様子を見て見たいと思っています。

私的には根が出たか、掘って確かめたいけど芽が出るまで我慢します。

では今週もブログスタート

**********************************************************

おかげさまで前橋展示場モデルハウスオープン以来多数のお客様に来ていただいております。

コロナ禍と猛暑の中お出かけいただき、さらに当社に立ち寄っていただき感謝です。

お話をさせていただくと次のようなお客様が多いです。

1「まだ家を建てようと思って展示場見始めたばっかりなんです」

2「建売と注文どっちにしょうか迷ってるんです」

3「まだ建てる場所も決まっていないんですけどなんとなく見に来ました」

4「親の土地があるのでハウスメーカー選びにきました」

5「土地はすでに購入したのでハウスメーカー選びにきました」

6「もう建てるところは決まっていて、間取りや仕上げの参考に見て回っています」

7「リフォームのイメージの参考に見に来ました」

8「何社か打合せをしてるんだけどプランに納得できない」

9「何社か打合せをしているんだけど見積りに納得できない」

10「このモデルハウスいくらですか?」

1から10のどなたでも当社のお家づくりを見ていただけるので大歓迎です。

どんな理由であれ、正直に目的をお話いただければ誠意を持って対応させていただきますので「こんなこと言ったら。。」と思わず何でもおっしゃってください。後から「実は。。。」がいちばん厄介です。

私は家を建てて、そこでお客様が長く、楽しく、健康に住んでいただくことがお家づくりでは重要だと思っていますので、身の丈に合わないご予算の家づくりはお勧めしません。なのでお客様をご案内する時に「融資をご利用ですか?自己資金ですか?」という質問と「融資をご利用の場合は事前審査はお済みですか?」と必ずお聞きしします。

上記の場合ですと5の土地をすでに購入されている場合は事前審査必須ですので問題ないですがそれ以外の場合はほとんどの方が事前審査をしていないのが実情です。

さらに驚くべきことは上記8,9の他社様で相当お話が進んでいるお客様の中にも事前審査をしていないお客様が相当数いらっしゃるということ。

これではレストランでメニューの値段を見ないで食べて、レジに行ってから「どうする?」「足りないから親にお金持ってきてもらおうか」「カードローンに申し込んでくるよ」的な家づくりで資金計画も何もあったもんじゃありません。

あまりにも多いのでこれは営業担当のポカミスでは無く、「もう料理食べちゃったんだから何とかして払ってもらわないと」的な状況に追い込んで無理をしてでもお客様から建築資金を用立ててもらおうとする意図的な営業戦略なのでは??と勘ぐってしまいそうです。

いくら夢の家づくりを語っても予算が合わないことには建ちませんし、無理して建てて生活が苦しくなってしまったのでは本末転倒。

この本末転倒と貸し倒れを防ぐために金融機関が事前審査で重視しているのが収入の安定性と収入に対する返済比率(返済負担率)です。

この辺の判断は各金融機関や世帯の収入状況にもよりますが一般的には返済比率30%が上限と言われ、事前審査通知書の借入可能金額もこれをもとに算出されてきます。

つまり本人が4000万円借りてお家を建てたいと言っても融資する側目線ではこれぐらいにしておいた方が良いですよという数字がわかるのが事前審査です。

さらに「借りられる(上限)」と「返せる」は違うので「借りようと思ったら借りられる金額(上限)」と「今後安定的に返済していける根拠のある返済額」は全く別物なのでお客様は後者についてしっかりと検討する必要があるのです。

その際の落とし穴が「今のアパートの家賃が〇〇円だから〇〇までは返済できるっしょ」という考え。

持ち家になると固定資産税、火災保険料は自分で支払うことになりますし定期的なお家のメンテナンス、設備機器の入替などの費用がかかります。マンションなどは家賃以外に「積立金」として別途強制的に徴収されますが、持ち家の場合はお客様が資金計画でこれらの費用を見込んでおかないと「あれ?家賃と同じ返済なのに残高が減っていく。。。」となり後々慌てることになりかねません。

終身雇用が前提で長く勤めれば右肩上がりの給料が保証されていた時代とは違うのでここは慎重に行きましょう(その世代の親御さんのアドバイスも参考に留めて)。

ただ結婚や出産と同じく、住宅ローンを背負うことで働くモチベーションが上がるのであればそこはプラス思考で。

さて、じゃあということで融資先を選ぶのにもお客様毎に合う/合わないがありますので

「借入先で迷っている場合の選択肢の例」として

1.転職して間もない(1年未満)、自営業 → まずはフラット35、加えて自営の方は取引先金融機関

2.ご夫婦とも収入がある → 夫婦連生を取扱う金融機関(群馬銀行、足利銀行、ろうきん、フラット35など)

3.給与振込している → ますは振込指定先金融機関

4.カーローンが残っている → JAバンク(カーローンおまとめが可)

5.月々の返済額を減らしたい → JAバンク(最長40年の借入が可)

※4、5はJAバンクの特長で一般の方でも営業エリア内に居住していれば窓口で1,000円〜10,000円の出資金を預けると農家ではない人でも准組合員として加入できます。

「固定金利と変動金利について」も良く質問をされますがざっくりはこんな感じです。

長期のライフプラン(出産、育児、教育、マイカー、リフォーム等のイベント出費)とファイナンシャルプランを明確にしたい場合→ 固定

金利上昇のリスクはあるがとりあえず金利の低い方で → 変動

いずれも借入額ではなく「総返済額」を必ず確認してください。金利のちょっとした違いも35年かかると「総返済額」で数百万単位で違います。変動を選んでも期間固定で見直し可が多いので金融機関の説明を良く聞いて納得して選びましょう。

変動の場合は5年ルール、125%ルールというのがあって※、仮に市場金利が大幅に上昇しても返済額は25%以上増やしませんよという一見消費者保護的なルールがありますが多くの方は元利均等方式の返済ですので、125%ルールが適用された場合増えた返済額のほとんどは利息で元金がほとんど減らない(逆に元本の返済額が減る)という恐ろしいケースもリスクとしてありますのでこれも十分説明を受けて納得したうえで進めてください。※すべての金融機関が、変動金利に5年ルールと125%ルールを設けているわけではありませんので要確認

5年ルールと125%ルールのわかりやすい参考記事:https://fprep.jp/column/real-estate/hendo-kinri/

出典:「住宅ローンの基本」https://mogecheck.jp/articles/show/JOeXZGMA4VB4NzBpmdPx

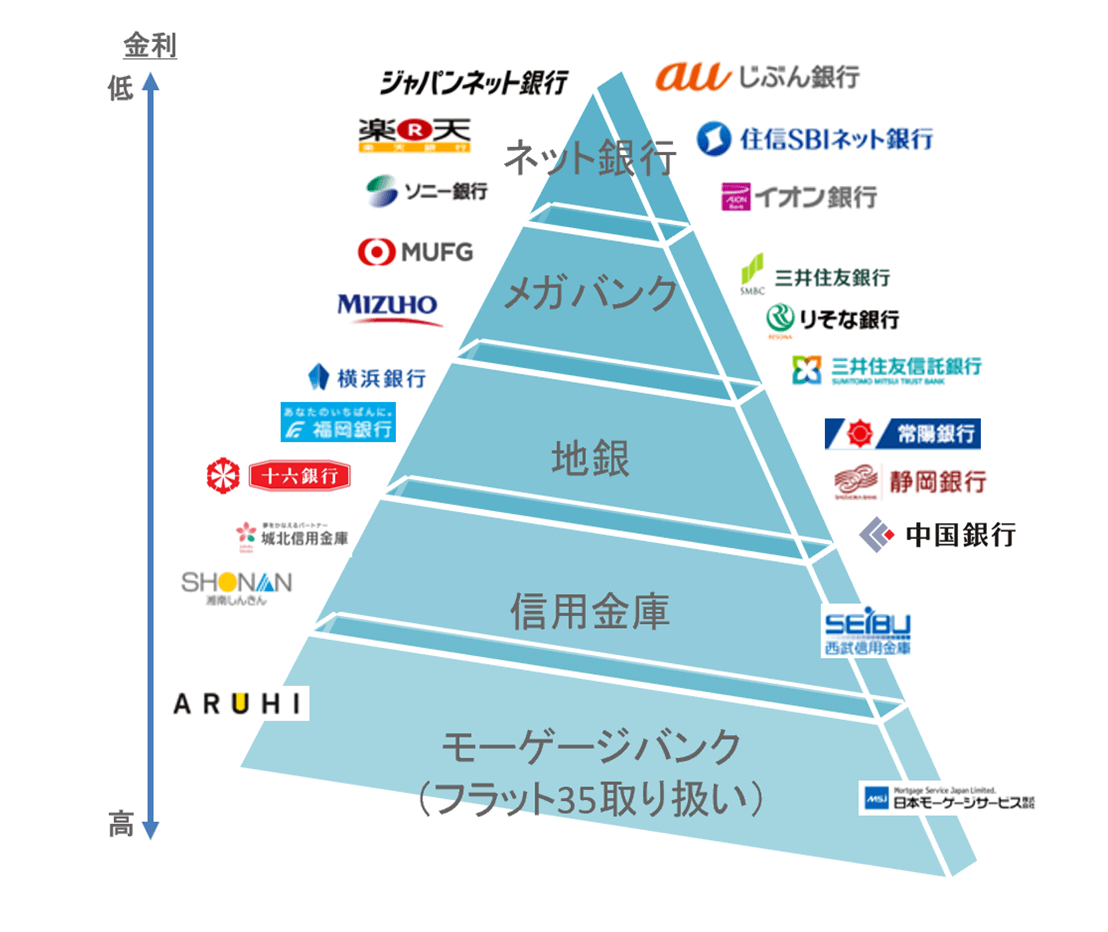

最近「金利が低いのでネット銀行にしたい」という方が増えていますが

・基本的にネット銀行は「市街化」以外の立地に融資をしません。

・ 〃 つなぎ融資をしません。

なので「市街化」「建売」の場合にしか使えないと思った方が良いでしょう。

ならば「ネット銀行がだめなら次に金利の低い都市銀行にしたい」と思われるかもしれませんが

・基本的に「市街化」以外の立地は担保評価が低く、かなり属性の良いお客様でも融資額が建物のみに近くなります。

※保証会社を変更して融資額を増やすこともできますが結果として金利が上がるので地銀との金利差がなくなります。

・事前審査とはいえほぼ契約と同じ資料が求められるので資金計画のためにあらかじめ借入可能額を知りたいという場合には不向き。

まだまだ書ききれないこともありますのでぜひモデルハウスにご相談に来てください。

お金の話はかなりの個人情報や場合によっては家族、親戚にまで話が及ぶのでなかなか他人には相談しづらいかもしれません。

私たちは大切なお家づくりに関わらせていただく以上資金計画にも責任を持って進めさせていただきたいと思っていますのでぜひ安心してお任せいただければと思います。

注)この記事の情報は2022年9月17日時点での情報に基づいて書かれています