今年は面倒だなーと思うコトこそ積極的に取組むと決めていますので、今回は一昨年誕生日に娘からプレゼントされたスマートウオッチの機能を使いこなすぞ!のひとつとしてモバイル決裁にチャレンジ。

こんなことにチャレンジと言ってる時点で昭和感満載ですが今週やってみました。

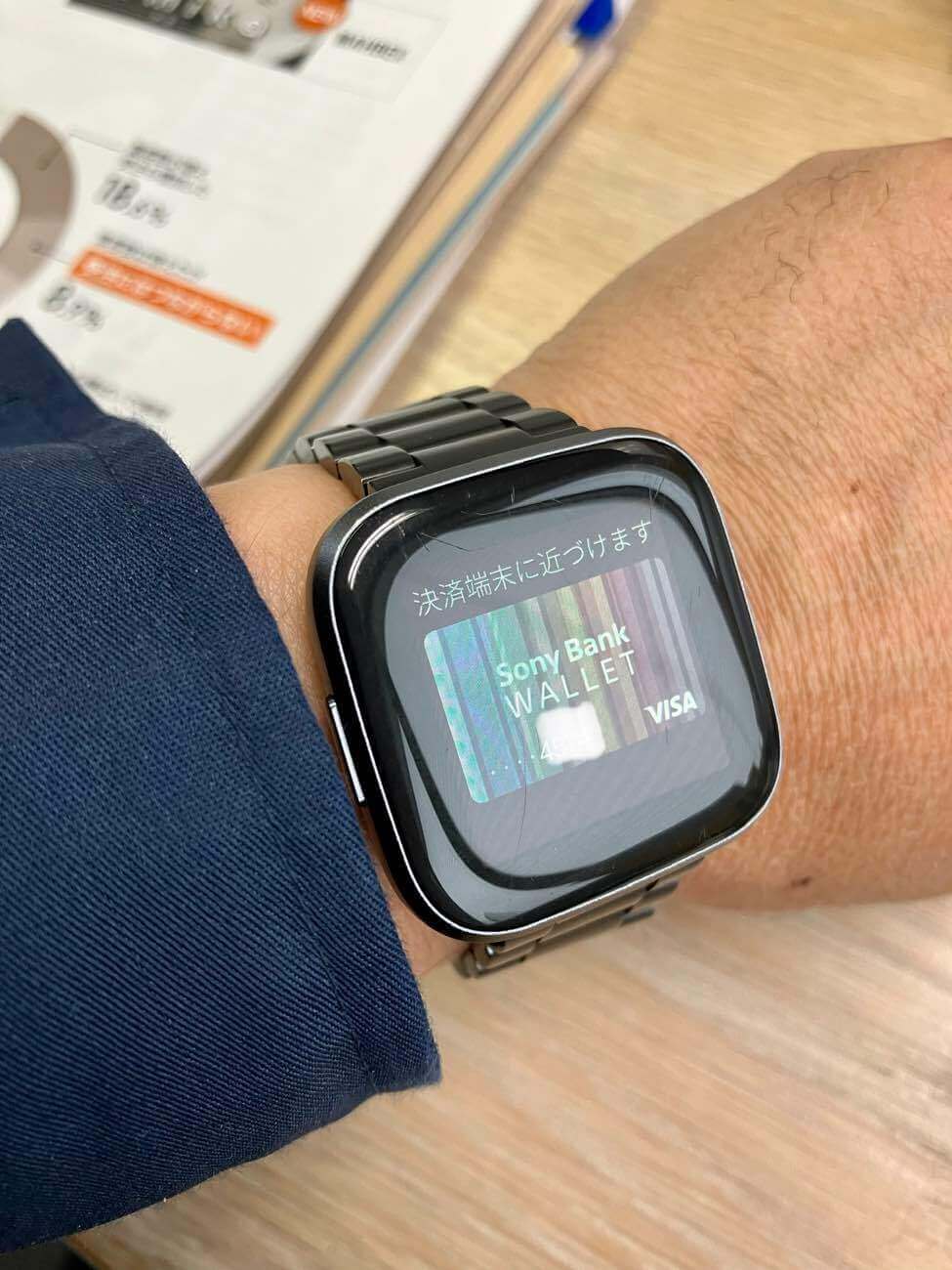

私のはFitbitというGoogleがAppleに対抗して買収したとこのやつです。

メニューから「ウォレット」というところに行くとスマホのアプリから設定しろと。

でアプリに行くと今度はカードを紐づけしろと。

いつも使ってるカードを登録→ぐるぐるぐるー→対応しておりません。

これを繰り返すこと3回、私が持ってるカードじゃだめじゃん、てかどこなら使える??となってwebで調べたところ日本では今のところソニー銀行とペイペイ銀行しか対応していないとのこと(@_@)

なんだ最初から調べれば良かった、幸いソニー銀行のカードを持っていたので無事に登録。

先日ドキドキしながら初ウォッチ決裁してみました。

もちろんどこで使えるかをリサーチしてセブンで使えることを確認。

支払い方法でクレジットを選んで時計をかざすと。。?うんともすんとも?赤いランプ?3秒ぐらいしてピコーン♪と支払い完了の合図(*´Д`)

いつものQUICPayに比べて決済に時間がかかるのでドキドキしましたが無事にホットコーヒーLサイズの支払いを終え、またひとつ私の中で文明開化がやってきた感じがしました。

面倒だといってもほんの数分のこと、これからも面倒だなーとおもうコトこそ積極的に取組んで令和を愉しみながら乗り切って行きたいと思います。

では今週もブログスタート

************************************************************

ここでも何度か書いていますが家を建てる、土地を買う、マンションを買う、いずれの場合もほとんどの方が住宅ローンを組んで金融機関の融資を活用されていますのでまず最初にお客様に事前審査を受けてもらうことになります。

その際に私たちは普段使われている銀行や給与振り込み先の金融機関などから、お客様のご要望にあった一番融資の条件が良さそうなところをピックアップして事前審査の必要資料を揃えます。

その際に必ずお伺いするのが「おクルマのローンはありますか?」という質問です。

クルマ社会の群馬では成人は一人1台クルマを所有していると思って間違いないので。

今日のお話はこの質問の答えが「まだローンが残っています」という場合の対処方法です。

おおまかに言って、住宅ローンの融資可能額は

1)年収の○倍くらいという「借入総額」の上限と

2)年間の返済額が年収の○○%を超えないことという「返済比率」

の2つのしばりで判断されます。

おクルマのローンが残っているとこの「返済比率」に影響するため思うような融資が得られないということが起こるのです。

例を挙げてご説明すると※あくまでも簡易的なモデルで実際の審査とは異なります

Aさん年収600万円

○○銀行の融資規定は年収の8倍または返済比率上限30%の場合

600×8=4800万円または利率や借入期間によって600×30%=180万/年=15万/月(ボーナス払いなし)の借入が可能となります。

ところがここでおクルマのローン返済が月々3万円だったとすると、月々の総返済額が15+3=18万となり返済比率上限30%を超えてしまいます。

そうなると住宅ローン+クルマのローンで15万を超えないように、住宅ローンで使えるのは月々15-3=12万円の返済までとなります。

これがどう融資額に影響するかというと

本来4800万円の融資枠を得られるところがクルマの残債(ローンの残り)があと100万円残っているだけで4500万円しか借りられない

(ここでは4800-残債100=4700とならないことにご注意を)→ 結果理想の家を建てるには予算が足りない/理想の土地を購入したら家の予算を切り詰めなくてはならない

ということになるのです。

国の決まりでローン破綻者が出ないようにという配慮から出来ている縛りですのでこれが悪いという訳ではなく、ローンを組む際にはしっかりと現実的な返済計画を組んで申し込みをしましょうということです。

では上のAさんは4800万を借入したい場合にどういう選択肢があるか見て行きましょう。

a. 自己資金に余裕があれば住宅ローン申し込み前にクルマのローンを繰り上げ返済して完済する

b. ご夫婦どちらかの親御様に援助を受けてクルマのローンを完済する

c. クルマのローンを奥様に名義変更する(世帯としての実質的な解決策にならないのでおススメしません)

d. カーローンおまとめサービスのある金融機関を利用する

a.b.cはわかりやすいのでここでは?と思われるdのカーローンおまとめサービスの効果について解説します。

カーローンおまとめサービスとは”クルマのローンの残債を住宅ローンに組み込んでまとめる”≒住宅ローンでクルマのローンの残債を借り換える”という意味になります。

そうすると

残債100万円で利率3.5%月々3万円の返済があと34ヶ月残っているという状態が、

住宅ローンの金利に”0.1%上乗せするだけ”で残債100万円が住宅ローン金利+0.1%(今なら変動で0.8%~0.9%)で35年(420ヶ月)かけて返済となるのでクルマに関する月々の返済額が減少する

→ 結果住宅ローン含む毎月の返済比率が減少する→ 4800万の借入が可能になるかも、という理屈です。

ここで注意したいのがクルマのローンの金利が下がったように見える半面、融資全体(この場合4800万円)が0.1%金利が上がるので35年間の総返済額の利率0.1%アップ分がクルマのローンの残債100万円以上になることもあるということです。

ここはご相談する金融機関にしっかりとシミュレーションを依頼して、カーローンのおまとめをした方が良いのか他に善後策はないかを十分検討されるべきです。

もちろん「借りられる」からと言って満額借りる必要もありませんし、大切なのは「確実に返せる金額」を融資することです。

しかしどうしてもこの土地、この場所に理想のお家を建てたいと言う時にここであきらめたら一生後悔する。。。という時にクルマのローンをどうするかは切実な問題です。

これから家を建てようと思っているんだけどクルマのローンもあるんだよなーと言う方は今からいざという時に慌てないように対応を検討しておいてください。

家づくりでいちばん大切な資金計画の範疇ですので当社でもご相談承っています。

ぜひお気軽にお声がけください。

今週は群馬住宅ローンあるある、カーローンの対応について前橋の群銀相談プラザ駐車場でポチポチと打っていたというお話でした。

それにしても風が強いー-