今年も夏のユニフォームとしてポロシャツを新調しました。

ここ数年は、ユニクロオンラインで購入したものをプリント屋さんに持ち込んでロゴを入れてもらうのが当社のスタイルです。

一昨年は「黒」、昨年は「白」。

そして今年は……悩んだ末に、やっぱり王道の「爽やかホワイト」に決めました(笑)

2026年モデルだと一目でわかるように、襟と袖口にラインが入ったデザインをチョイス。

実はこれ、届いてから気づいたのですが“JW ANDERSON”とのコラボモデルだったんです。

胸元にかわいい刺繍が入っていて、「これ、おじさんに似合うかな?」なんてちょっと心配になりました💦

この夏は爽やかさ3割増し(?)のニューユニフォームで、皆様にお会いできるのを楽しみにしています!

では今週もブログスタート。

以前もこのブログでお伝えしましたが、2024年4月1日から「相続登記」が義務化されています。

不動産を相続したと知った日から3年以内に申請しないと、正当な理由がない場合、10万円以下の過料(いわゆる罰金)が科されるリスクがあるんです。

「昔に相続したきり、そのままにしている不動産」も対象で、こちらの期限は2027年3月31日まで。意外と時間がありません。

が、ここでさらに!

今年(2026年)4月1日からは、住所や氏名の「変更登記」も義務化されました。

引っ越して住所が変わったり、結婚などで名前が変わったりしてから「2年以内」に変更登記をしないと、こちらは5万円以下の過料の対象に……。

「いや〜、忙しくてうっかりしてました!」という言い訳が通用しなくなる、厳しい時代がやってきたわけですね。

「そんなの面倒だよ……」という皆様、ご安心ください。

そんな「うっかりミス」を防ぐために、行政も進化しています!

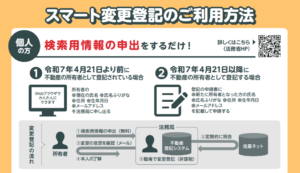

それが今回ご紹介する新制度、『スマート変更登記』です。

一言でいうと、「一度登録しておけば、法務局が住民票の動きをキャッチして、自動で登記を書き換えてくれる」という、とっても便利な仕組みです。

事前に「私の情報を検索してもいいですよ」という申し出(検索用情報の提供)をしておくだけで、引っ越しのたびに行っていた面倒な申請や、登録免許税(1件1,000円)が不要になります。

▼法務省:スマート変更登記のご利用方法

https://www.moj.go.jp/MINJI/minji05_00688.html

▼わかりやすいパンフレットはこちら

https://www.moj.go.jp/content/001435685.pdf

※画像はパンフレットから一部抜粋

メリットは何といっても「手間とコストの削減」です。

費用0円: 通常1,000円かかる税金が無料に。

手間0円: 司法書士さんにお願いする報酬(1〜2万円)も浮いちゃいます。

リスク0: 自動更新なので、5万円の罰金を払う心配がなくなります。

一方で、注意点もあります。

最初の1回だけは申出が必要: 勝手には始まりません!一度は法務局に申し出る必要があります。

海外住まいは対象外: 日本の住民票(住基ネット)と連動するためです。

法人は対象外: 基本的には個人名義の不動産が対象です。

| 特徴 | 従来の変更登記 | スマート変更登記 |

| 申請の手間 | その都度、自分で申請 | 事前登録だけで以後は自動! |

| 登録免許税 | 1物件につき1,000円 | 無料! |

| 司法書士報酬 | 必要(1〜2万円程度) | 原則不要! |

| 過料リスク | あり(2年以内) | なし! |

「スマート変更登記」、非常に画期的な制度ですよね。

ただ、人生で何度も経験する手続きではないので、「自分の場合はどうかな?」と不安になることもあるかと思います。

そんな時は、お近くの法務局や、信頼できる司法書士の先生に相談してみるのが一番の近道です。パンフレットの最後にも相談先が載っていますよ👌

「常に見守られている(?)」と思うと少し不思議な感覚ですが、便利な仕組みは賢く使って、余計な心配を減らしていきたいですね。

ここでいつも書いていますが私の趣味は魚釣り(主にバス釣り)です。

私の持論では、釣りとは「自然と魚に遊んでもらっている遊び」という理解です。

だからこそ、釣り場にゴミを残さないのは当たり前。

さらに、釣り由来のゴミを見つけたら積極的に拾って持ち帰るようにしています。

特に今年の榛名湖は前にも書いたように大減水でたくさんの沈んでいたゴミが出てきてゴミが大漁💦

これがいわゆる、自称「徳を積む」という作業。

ただ、私のはちょっとひねくれていまして……

「釣りの神様が見ていて、きっといつかお返し(釣果)をくれるに違いない!」という、下心ありありで拾っているんです(笑)

釣れない時は「徳の積み立て」。

釣れた時は「釣りの神様からの配当」。

半分は冗談ですが、半分は本気でそう呼んでいます。

最近はSNSの影響もあり、榛名湖へも遠方から大勢の方が釣りに来られるようになりました。

人が増えれば、残念ながらゴミの量も比例して増えてしまいます。

各地で違法駐車や、立ち入り禁止エリアへの侵入などが問題になり、釣り禁止になってしまう場所も増えています。

私がせっせとゴミを拾うのは、配当の魚を期待しつつも(笑)、「大好きな釣り場をきれいな状態で守り、末永く楽しみたい」という切実な思いがあるからなんです。

ちなみに私と同じような思いの(下心はないと思われますが)アングラーは全国にいて、「#釣り人が居れば水辺は綺麗になる」というゴミ拾い運動が各地で行われています。

さて、その「徳の積み立て」ですが、最近すごい配当がありました。

今年は榛名湖で2週連続ボウズ(釣果ゼロ……)。 ところが、その翌週に一気に3匹釣れたんです!

まとめて3週分の配当が来た、というわけですね✌

さらに、配当は釣果だけにとどまりませんでした。 なんと、とあるプレゼント抽選で**「ホームベーカリー」**が当選!🎯

上の子が住むアパートの管理会社さんが行っているアンケート企画に応募したのですが、見事に引き当てました。

(実は以前にもディズニーのペアチケットを当ててます……我ながら強運です!( *´艸`))

日頃の行いを見ているのは釣りの神様だけじゃないんですね。 プレゼント抽選の神様も、しっかり見ていてくれたようです!

みなさんも新NISAで資産形成もいいですが、日頃からの「徳の積み立て」も始めてみませんか?

たとえ下心があってもいいじゃないですか。「やらない善より、やる偽善」なんて言葉もあります。

まずは小さなゴミを一つ拾うことから。

神様は、どこかで見てくれているかもしれませんよ。

今週は、私の釣果には見向きもしない家族が、届いたホームベーカリーを見て「パン作り」を猛烈に検索し始めた……というお話でした。 GWには、徳の配当で焼いた「手作りパン」が食べられるかな?🍞

当社休業期間中も新築オーナー様にご加入いただいております「家価値60年サポート」の「24時間365日サポートデスク」は通常営業しています。

不意の設備トラブルなどございましたら遠慮なくお手元の「家価値60年サポート」会員専用ダイヤルにお電話ください。

誠に勝手ながら4月29日(水・祝)から5月6日(水)までをGW休業とさせて頂きます。

この間にホームページ等からいただいたお問合せにつきましては5月7日(木)以降順次対応とさせていただきますので何卒よろしくお願い致します。

皆様よいGWをご安全に。

先日我が家のトイレでちょっとした事件が起きまして、朝イチ用を足して(自動洗浄)手を洗って、さてメシでも食うかと思ったらずーっと「ジャー」っと洗浄する音が。

恐る恐る覗いてみると溢れることはなさそうですがずっと流れています。

しょうがないのでリモコンの「流す」ボタンを何度か押してみてら「ゴゴゴゴゴ」と流れて、最後は普通に水を貯めて無事にストップ(*´ω`*)

地味にいやまいったなー、これおじさん(私)がいない時に発生したら丸一日水流しっぱなしとかなったら恐ろしいなーとなります。

なのでメシを食べながら「〇〇〇(商品名)の洗浄が止まらない」と検索するとAIが色々と教えてくれて、どうやら洗浄水の開閉バルブ制御のタイミングがずれているらしく、コンセントを抜いて1分待って再度通電すればメモリがリセットされて正常になるというのでとりあえず実行。

それから何回かテスト洗浄して問題ないので大丈夫かな。

でもそれ以来トラウマになって手を洗っている時に洗浄音が続いていないか耳を澄まして確認するようになっています(´Д⊂ヽ

今の家電や設備は、スマホやPCと同じで「電気制御」が基本。

困った時は「一度コンセントを抜いて再起動」で解決することも多いですが、それでもダメな時は無理せずプロ(メーカー)に相談してくださいね!

※何をしても水がとまらない、メーカー修理が来るまで待てない場合は最終手段として配管についてる水栓を回して水は止められます

今週はいきなりトイレの話題で申し訳ありませんでしたがもし皆さんが同じようなことになった時の参考になればと思い書かせてもらいました。

では今週もブログスタート

*************************************************************

このところ毎日のように物価高騰がニュースになり、同様に建築費用も価格高騰が進み続け、お客様のローンの事情もだいぶ変化しつつあります。

金利で言うとここ数年は融資をご利用のお客様はほとんどが変動金利を選択されていました。

そりゃ1%を切る金利でしたからいいですよね。

私が家を建てたころは固定で3%以上しか無かったですから。

なので個人的には「金利が〇%違うと生涯の返済額が〇〇〇万円差が出る」みたいな情報は精神衛生上よろしくないのであまり見ないようにしていました。

仕事上お客様にご説明する際にはどうしても話さざるを得ないんですけどね(+_+)

またローンの借り方もご主人または奥様が単独で借りられる方が減って、お二人が何らかの形で融資に関わるスタイルが増えています。

物件価格が上がったことで月々の返済額をなんとか減らすためにローンの期間も30年→35年→40年からのぉ。。。50年(@_@)まで出ています。

ご自身が何年まで可能かどうかは79-現在の年齢以下でおよその判断は出来ますが40年以上に伸ばすと逆に今度は与信が下がって金利や保証料が高くなり、先ほどの「生涯返済額」が逆に増えてしまい長い目で見たら負担増になるなんてことも起きますので、やはり身の丈にあったお家を選ぶことが大切だと思います。

融資金額を基準に言えば「身の丈にあった」というのは30年から35年ローンで返済可能な価格。

欲を言えば返済に加えて教育資金や適切な時期にリフォームするための資金を積み立てる余力も残しておきたいです。

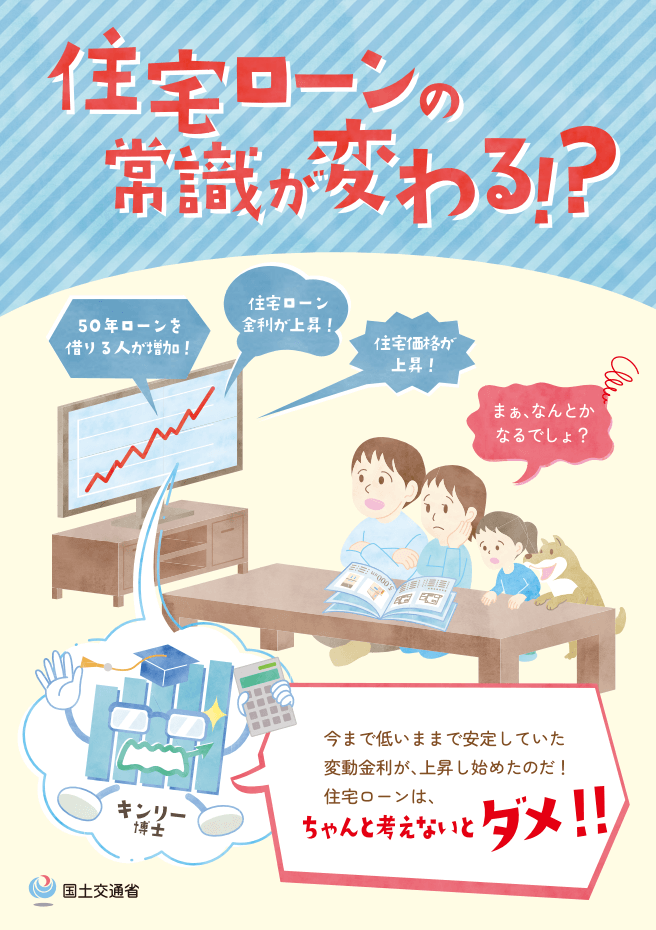

常日頃お客様に正直公務店、正直不動産としてこのようなお話をしてきましたがついに国としても変動金利やお金の借り方に要注意!ということで国交省では

というページが作られました。

この中にはリーフレット「住宅ローンの常識が変わる?」というあえてセンセーショナルなタイトルでPDFのリンクが貼られています

https://www.mlit.go.jp/report/press/content/001990160.pdf

国としても高度成長期のように収入が右肩上がりの時代ではないので、建てろよ壊せよみたいな感じの音頭取りは出来なくなったということなのでしょう。

特に5ページ目の「金利上昇時のシミュレーション」と、6ページ目の「変動金利の5年ルールと125%ルール」は必読です。

これ、金融機関の担当者によってはお客様の不安をあおらないためなのか、重要事項説明でさらっと素通りすることもあるので要注意。

尚、このリーフレットについて、ひとつ補足しておくと9ページ目に「夫婦でローンを組む方法」というのがありますが、このブログをよく読んでいただいている方はあれ?あの商品はどうした?と思ったかもしれません。

安心してください。

※2として一番下にちいーーーさく書いてあります(笑)

「※2 金融機関によっては、夫婦どちらかが死亡した場合、夫婦両方の残債務が弁済されるタイプもあります」

そう、”夫婦連生”という団信商品ですね。

例外というか、国交省としてはあまり事例を複雑にしたくなかったというか、なんだ夫婦連生があるならいいじゃないかと思われるのが嫌だったのか、※という書き方になっています💦

決して夫婦連生を勧める訳ではありませんが、過去に書いていることがウソじゃありませんよということで念のため(*´ω`*)

いずれにしても肝心なことは「身の丈にあった」金額を、「ライフプランに合った」借り方で、というのが一番大事。

高崎テクノは、単に家を建てるだけでなく、お客様の人生に寄り添った「正直なご提案」をしています。

プランを練る前に、まずは「わが家の身の丈」について、お茶でも飲みながらじっくり相談してみませんか?

今週はローンを組んでお家を買う、建てることは怖がることはありませんが事前によく考えて、ぜひ相談してくださいというお話でした。

今週の高崎周辺は、雨予報が続いていますね。 「せっかくの桜が……」とお嘆きの方も多いかもしれませんが、ご安心ください。

釣り師である私は、常にウェザーニュースの2週間予報をチェックするのが日課。

そのおかげで、我が家は先週末、最高のタイミングで「お花見」を済ませてきました!🌸

向かったのは、ライトアップされた夜桜が美しい前橋公園。

普段は水曜休みに行くことが多いので、週末の混雑には本当にびっくりしました。

「街中に人がいなくて寂しいな……」なんて思っていた前橋ですが、いるところには、こんなに人がいたんですね!(笑)

活気ある光景に嬉しくなりましたが、隣でウチの子供たちは「久々に田舎のヤンキー見たわー」なんて余計なことを……。┐(´д`)┌ヤレヤレ

公園を一周して車に乗り込んだ直後、空にはゴロゴロと雷鳴が。

そして叩きつけるような強い雨。

「安心してください、雨雲レーダーも見てますよ✌」

「おやじが無駄に予報を見てるんじゃない」ということが、少しは家族にも伝わったのではないでしょうか。

では今週もブログスタート

***********************************************************

さて、仕事の話……といきたいところですが、今週は趣味のお話を。 冬の間は庭の手入れに専念していましたが、3月後半から釣りモード始動です!

おかげさまで、2026年の初フィッシュ(スモールマウスバス)は無事にゲット済み。(´ω`)

そしてスタッドレスタイヤを持ち合わせていない私はやはりウェザーニュースで榛名湖の天気をチェックしていまして、最低気温が氷点下に下がらない日が3日続いたら出漁というマイルールに基づき、今週今年初の榛名湖行って来ました。

日の出は釣り人のテンションがMAXになる瞬間です。

よーしやったるぞぉ~。。。。!?

水が無い(◎_◎;)

ウワサには聞いていましたがおそらく湖の直径が10%ぐらい小さくなっているのではないでしょうか。

満水時にはちょうど投げたルアーが落ちるあたりまで歩けます。

ということでこの日は用意してきたタックルがもう完全に違っていたので、釣り半分、湖底観察半分で湖を半周ぐらい歩きまわって露出した湖底を写真を撮りまくりました✌

あーあそこで引っかかった障害物はこれだったのかーと、オレのルアー残ってない??と探したりも( *´艸`)

結局バスは釣れませんでしたが榛名湖の釣りの神様にアピールするために釣り人が残したゴミやルアーも回収して得を積んで帰りました。

撮った写真はかなり貴重なデータになるのでこれから満水になった時にはピンポイントでいい釣りが出来そうです。

今週は群馬の春の良いとこ巡りのお話でした。

榛名湖に登る途中の桜はまだこれから見頃なので平地では雨で見られなかったという人はちょっと足を延ばしてみてはいかがでしょうか。

水沢うどんとセットがおススメです。

このブログをよく読んでいただいてる方の中には「おい、あのシクラメンはどうなったんだ?」とご心配の方がいるかと思いまして(気のせい??)例のシクラメンの現況をご報告します。

なかなか花が揃わず、花茎もヒョロヒョロと細く、葉っぱの珍しさに惹かれて買ったものの外れ株だったかなーと思っていたら3月に入ってグングンと花数が増えていい感じになってきました✌

もう4回目のチャレンジになりますが今年こそは夏越し、出来るかなー、シクラメンの球根みてみたいなー

夏越しの正念場となる4月以降の管理に気を付けて行きたいと思います(*´Д`)

では今週もブログスタート

*************************************************************

さて、これから土地を探して夢のマイホームを建てようと思っている皆さん、「いい土地が見つかってから、お金のことは考えればいいや」 ……もし今、そんな風に思っていたら、ちょっと待ってください。

実はその順番、せっかくのマイホーム計画を台無しにしてしまうかもしれないんです。

今日は、家づくりの「一番大事な段取り」についてお話しします。

「あ、この土地いいな!」と思った時、あなたと同じように狙っているライバルが必ずいます。

人気の土地はまさに早い者勝ち。

そんな時、不動産屋さんはどちらのお客さんを優先すると思いますか?

1.「これから銀行に相談してみます」という人

2.「すでに事前審査を通っていて、お金の準備はバッチリです!」という人

答えはもちろん「2」です。事前審査は、いわば「家を買うためのパスポート」。

これを持っていないと、土俵にすら上がれないのが現実なんです。

最近、ネットで見つけた格安の土地を持ち込まれるケースが増えていますが、ここで一つ大きな注意点があります。

それは、その土地が**「市街化調整区域」**ではないか?ということ。

「調整区域」とは、簡単に言うと「勝手に街を広げないように、原則として家を建ててはいけないエリア」のこと。

・ローンが通りにくい(担保評価が低い)

・許可を取るのに時間がかかる、または建てられない

・インフラ(上下水道など)の整備にお金がかかる

「土地が安かったから、建物に予算を回せるぞ!」と思ったら、実はローンすら組めなかった……なんて悲劇は絶対に避けたいです。

だからこそ、土地を決める前の「事前審査」と「建築のプロのチェック」が不可欠なんです。

私達はこの土地で家を建てるにはいくらかかるのか、資金計画を提示することでお客様がこの土地を買っていいのか、いやこの土地では理想の家が出来ないかもしれない、という判断のお手伝いをします。

最近は金利の低いネット銀行も人気ですが、こと「調整区域」や「イレギュラーな土地」に関しては、地元の事情をよく知る銀行(地銀、ろうきん、JAバンク等)の方が柔軟に対応してくれるケースも多いんです。

※都市銀行では調整区域の土地は担保評価ゼロの場合も。。(@_@)

ただ以前ここで書いたイオン銀行のようにネット銀行でも条件次第で調整区域にも融資をしてくれる銀行もありますのでまずは私達にご相談してください。

自動車通勤が当たり前の群馬では車のローンを抱えている方も多いですし、最近は奨学金を返済中という方も増えています。

お客様の懐事情は千差万別、「自分たちの場合は、どこで審査を通すのがベスト?」 そんな悩みも、僕たちと一緒に解決していきましょう!

事前審査は「テスト」ではありません。

あなたの夢を、現実のスケジュールに落とし込むための「最初の一歩」です。

ちょっと面倒そうだな……と思うかもしれませんが、私たちがしっかりサポートします!

まずはモデルハウスでお茶でも飲みながら、お金と土地の作戦会議をしませんか?

今週は街中あちこち桜祭りのお花見でウキウキしてるけどまずは事前審査ですよというお話でした🌸

今週は関東各地で桜の開花宣言が行われて、この3連休はお花見に。。。と思いきや高崎周辺はもうちょっと先という感じ(*´Д`)

エステートハウス倉賀野モデルハウス前の桜並木の今の様子がこれ

だいぶ蕾が膨らんでいるのですがもうひと踏ん張りですね。

おそらく来週末には見ごろになると思いますのでお花見をしながら家づくり相談会、ご予約お待ちしております。

https://estate-house.com/event/event-4-c5a3b1

※今週もやってますがお花見は御免なさい🙇

では今週もブログスタート

************************************************************

先週、当社が取り扱っている「建築条件付き土地」について3件もお問い合わせをいただきました。

当社の不動産情報をご覧いただきありがとうございます!

そこで今週は「建築条件付き土地」って「自由度が低そう…」「結局どっちがお得なの?」という不安や疑問についてお答えします。

まずは、検討中の方が一番気になる「良し悪し」を整理しましょう。

【メリット】

掘り出し物の土地に出会いやすい!(住宅会社がプロの目で選んだ土地です)

窓口が一つでとにかく楽!(土地と建物の打ち合わせが同時に進みます)

仲介手数料がかからないケースが多い!(これ、意外と大きいポイントです)

【デメリット】

建築会社が決まっている(「別のメーカーで建てたい」はできません)

プラン決定に期限がある(ダラダラ悩めない分、集中して決められます)

私がお客様に一番お伝えしたいこと。

それは、「資金計画で“想定外”の費用が発生するリスクが限りなくゼロに近い」ということです。

お客様が独自に探してこられたお土地だと、 「いざ建てようとしたら、土地の造成に予想以上の費用がかかった!」 「水道の引き込み工事で追加で100万円…?!」

そのせいで不動産屋さんにあらかじめ総予算を言ってあったのに土地を購入して、結局家を建てる時になったら予算オーバーなんていう“怖い話”が、実は珍しくありません。

でも、建築条件付き土地なら、建築のプロがあらかじめ土地の状況を把握した上で、建物とセットの予算を提示します。

もちろん事前に上下水道の引き込み費用や、調整区域の場合の開発費用とそれに要する期間等も把握していますのでお引越しをしたいタイミングに合わせたスケジュールをご提案出来ますし「後から予算オーバー!」というパニックが起きないんです。

この安心感は、何物にも代えがたいはず(*´Д`)

先週お会いしたお客様も、「この土地は改良工事が出ますか?」と心配されていましたが、私達は「たとえお隣の土地が改良なしであってもこちらの土地では改良なしということは言えませんとお答えしています。

実際に「地盤調査をやってみないとわからない」というのが現実です。

但し、「資金計画の段階では地盤改良費用はあらかじめ見込んでおきましょう。」とご提案します。

今回も「平屋で30坪ぐらいでしたら経験上〇〇万円を見込んでおけば改良判定が出ても大きな差異はないはずです。」と地盤調査と改良に関わる仕組みを説明したら『細かなお話が聞けて良かった』と笑顔になられていました。

家づくりは、ワクワクするものであるべきです。

お金の不安で夜も眠れない…なんて嫌ですよね。

「この土地、自分たちの予算でどんな家が建つの?」 そう思ったら、まずはお気軽に高崎テクノへ聞きに来てくださいね。

今週は「建築条件付き土地」って一度相談に行ったら強引に話を進められて逃げられなくなりそう((((;゚Д゚))))ガクガクブルブル

ってそんなことはありませんよ、逆にメリットいっぱいですよ、というお話でした。

最近の夏はまさに「地球沸騰化」という言葉がぴったり。

酷暑が続く群馬の庭対策として、遅ればせながら私が芝生の魅力に目覚めてから3シーズン目を迎えました。

昨年暮れからせっせと土を掘り、雑草の根を抜いて準備してきた新エリア。

ついに芝生を張る日がやってきました✌

これがbefore

これがafter

現在は目砂(めずな)に覆われていますが、これまでと同じ「姫高麗(ひめこうらい)」という種類を張っています。

ちなみに私のマイスタイルは「役割分担」。

釣りがお休みの間に「下地づくり」までは自分で徹底的にやりますが、床土づくりと芝張りは、芝の仕入れから職人さんにプロの技をお願いしています。

無事に芝張りを終えた職人さんと、恒例のランチへ! 向かったのはお気に入りの「雷門」です。

ランチタイムはいつも賑わっていますが、この日はギリギリセーフで着席。

いただいたのは「牛カルビ定食」、最高に旨かったです!💛

スタミナもしっかりチャージして、午後の活力になりました。

今回のこだわりは、シーズン1とシーズン2のエリアをドッキングさせたこと。 これまでは分断されていたので、芝刈りのたびに芝刈り機を持ち上げて移動させるのが、実はかなりの手間だったんです(´ω`)

これがbefore

これがafter

こちらも目砂に覆われていますが姫高麗でつながりました♪

こちらも目砂で真っ黒ですが、しっかり「姫高麗」でつながりました!

これで今シーズンからの芝刈りは、ノンストップでスイスイ捗ります♪

職人さんに芝張りを任せている間、私はシーズン1のエリアで初めての「サッチング」に挑戦しました。

サッチングとは、堆積した枯れ芝(サッチ)を取り除く作業。 「1〜2年目は不要、3年目からがベスト」という教えを素直に守り、満を持してのデビューです。

道具は、キンボシ製の「サッチングレーキ」を新調!

別に専用品でなくても良いのでしょうが、そこは「趣味のこだわり」。

あえて専用品を揃えるのが楽しいんですよね。

写真のように、がっつりとサッチが取れてびっくり(@_@) これが芝の目に詰まっていたかと思うと……。

これで風通しもよくなり、水もしっかり根まで届くはず。

「我ながらいい仕事をした!」という充実感でいっぱいです。

ただ、この作業の直後に異変が。

急にくしゃみと鼻水が止まらなくなり、「もしや花粉症デビューか!?」と焦りました。

幸い、今日には症状も収まり「2日で花粉症を克服(?)」しましたが(笑)、どうやらサッチに潜んでいた埃やイネ科の物質が原因だったようです。

イネ科に敏感な方は、芝生の手入れの際の「マスク着用」を強くおすすめします!(*´Д`)

自宅の芝も3シーズン目。

ほぼ理想形ができあがる夏が、今から楽しみで仕方がありません。

40度を超える群馬の夏。

賢く、そして「手抜き」をしながら美しく庭を保つには、やっぱり芝ですよ、芝!というお話でした( *´艸`)

まだまだ冷え込む朝もありますが、三寒四温のこの時期。

芝大好き人間としてはそろそろ庭の芝生のお手入れが気になる季節です。

冬の釣り休業中の「大人の遊び」として、今年は初めて芝刈り機の刃研ぎに挑戦してみました!

ツールキットはホームセンターやAmazonで手軽に手に入ります。

タイヤをバラして、回転軸にハンドルをセット。刃にコンパウンドを塗ってクルクル回せば完了!

YouTubeの解説動画もたくさんあるので、作業自体はとってもシンプルです。

最後に紙がスパスパ切れるか確認して、およそ30分でメンテナンス終了。 ……と、ここで一つ大事件が。

説明書にも「紛失注意」と書いてあったのに、軸を止めている「Eリング」を外そうとした瞬間、プライヤーを滑らせて「ピーン!」とどこかへ飛んでいってしまいました……(泣)

「Σ( ̄ロ ̄lll)ガーン」となりながらも、落ちた音を頼りに必死に捜索。

なんとか見つけ出して事なきを得ました。

皆さんも作業の際は、布で覆うなどしてパーツが飛ばないようご注意を! これで春にスパスパ芝を刈るのが楽しみです。

ついでに午後からは釣りのリールの注油も済ませて、準備万端!

それでは、今週もブログスタート

************************************************************

以前投稿した「イオン銀行どうでしょう」へのアクセスが非常に多いので、今週はその続編をお送りします。

住宅ローンの流れは、一般的に

【事前審査】→【本申込】→【承認】→【金消契約(ローン契約)】→【決済(お引き渡し)】

となります。

今回は無事に「承認」となり、実際の「金消契約(金銭消費貸借契約)」に同席させていただきました。

まず、一般的な銀行とネット銀行の大きな違い。 それは、あの「青や赤の複写伝票」がありません!

ちょっと書き損じるたびに「あぁ、もう一度最初からお願いします……」と、申し訳なさそうに新しい用紙を出される、あの切ない作業がないんです(笑)

入力はすべてスマホ画面で「同意」「次へ」と進むチャキチャキスタイル。

とはいえ、ほとんどのお客様にとって住宅ローンは一生に一度の経験。

「この用語、どういう意味?」「これ、どっちを選べばいいの?」という場面が必ず出てきます。

ここでイオン銀行が他のネット銀行と違うのは、「店頭で担当者さんが目の前で教えてくれる」という点です。

これ、私たち不動産業者にとっても、実はものすごく重要なことなんです。

もしお客様がご自宅で一人でお申し込みをされていて、 「入力につまずいた」「ロックがかかった」 「だから今日の契約はできませんでした」 なんてことになると、最終的な決済日(家が手に入る日)がズレてしまう大問題に発展しかねません。

ネット銀行の利便性と、対面の安心感。

この両立は大きな強みですね。

今回、同席していて何度か直面したのが「パスワードどれだっけ?問題」です。

など、複数のアカウントを操作します。

おすすめは、アナログですが「IDとパスワードを紙に書いて財布に入れておくこと」。

画面に赤文字で「一致しません」と出ると、本当にドキドキしますからね……。

でも、ここでもイオン銀行なら安心。

万が一ロックがかかっても、目の前の担当者さんがその場で解除してくれます!

(これが郵送や電話対応のみの銀行だったら……と思うとゾッとしますよね)

融資実行までの目安は以下の通りです。

本申込み ~ 融資承認:約7営業日

金消契約の予約 ~ 契約当日:約3営業日

金消契約 ~ 融資実行(決済):約3営業日

売主様・買主様双方の都合に、このスケジュールを逆算して決済日を決める必要があります。

祝日や、2月の「28日までしかない問題」などで意外と日数が狂うので、カレンダー確認は入念に!

また、契約当日には以下の費用を確定させておく必要があります。

抵当権設定費用(登記にかかるお金)

固都税清算金(固定資産税・都市計画税の分担金)

これらを算出するために、事前に**「公課証明書」「評価証明書」**を取得しておきましょう。

イオン銀行指定の司法書士の先生が対応してくださるので、仲介の不動産屋を通じて見積もりを依頼するのがスムーズです。

今週仕入れた最新情報によりますと、群馬県ではおなじみの「市街化調整区域」の物件でも、以下のエリアは融資対象になるそうです!

34条11号エリア(一定の条件を満たした住宅地)

非線引き区域

「調整区域だから」と諦めず、一度問い合わせてみる価値アリです。

(なんといっても、ローン期間中はお買い物が5%オフになりますからね!)

さらに、多くのネット銀行が苦手とする「つなぎ融資」(注文住宅の新築時に必要な資金)も、イオン銀行では相談可能とのこと。

※注:これらの情報は2026年3月現在のものです。今後変更になる場合がありますので、ご利用の際は都度ご確認ください。

今週は、群馬県民みんな大好き「イオン」で申し込める住宅ローンの実体験レポートでした。

安心してください、イオン銀行さんからは何ももらってませんよ( *´艸`)

これから家づくりをお考えの皆様、ぜひ融資選びの参考にしてみてください!

先週久しぶりに農家さんをやってる先輩を訪ねて、貴重なブロッコリーをいただいちゃいました(*´ω`*)

「スイートブロッコリー💛」

種からして普通のブロッコリーの数倍の値段がするらしいです。

Tさんありがとうございました!

webの情報によれば

今回は貴重な1株を最高の状態でいただくために、電子レンジを秒単位で設定して、私の大好きな歯ごたえカリコリの状態に仕上げました。

その味は茎がほんとに茎が甘く、Tさん曰く「他のが食べられられなくなるよ」というのも頷けます。

今年は群馬も少雨でブロッコリーの生育も遅れているようですが運がよければ「道の駅 まえばし赤城」で購入できるかも(*´Д`)

ぜひ自慢の甘さを一度ご賞味あれ。

では今週もブログスタート

***********************************************************

今回はあちこちでよく見かける「区画整理」中のエリアにある物件について、今現在実際に不動産を所有している方、相続する予定がある方におススメの内容となっています。

街を歩いていると「区画整理事業地内」という看板をよく目にしませんか?

あれ?家が移動した?

あれ?店が新しくなってる?

道が広くなり、公園ができて、街が綺麗に生まれ変わる。そんなワクワクする計画ですが、いざ**「そのエリアに家を持っている」「親から相続する予定がある」**となると、話は別。

「普通の物件と同じように売れるの?」

「後からお金を請求されたりしない?」

そんな不安を解消するために、今日はプロの視点から**「区画整理中の物件売買で絶対に気を付けるべき5つのポイント」**をまとめました!

区画整理が始まると、元の土地(従前地)ではなく、将来的に自分の土地になる**「仮換地(かりかんち)」**で生活や取引をすることになります。

今、実際に使えるのはどこからどこまでか?

使用収益(家を建てたり貸したりすること)ができる状態か? まずはここをハッキリさせることが第一歩です。

区画整理の費用を捻出するために生み出される「保留地」。

実はこれ、登記ができるようになるまで(事業完了まで)は銀行の住宅ローンが通りにくいという特性があります。

「買いたい人がローンを組めなくて売買が成立しない…」なんて落とし穴にはまらないよう、事前の確認が必須です。

区画整理が終わった際、土地の面積が増減した分を現金で調整するのが「清算金」です。

お金をもらえるのか?

逆に支払わなければならないのか? 売却のタイミングで「誰がその清算金を負担・受領するのか」を契約書で明確にしておかないと、後で大きなトラブルの元になります。

事業主体(組合など)によっては、事業費を補うために所有者から**「賦課金(ふかきん)」**を徴収する場合があります。

これも売却価格に影響する重要なポイントですね。

区画整理事業は10年、20年と長期にわたることも珍しくありません。

「街が完成してから売るのが得か、今売るのが賢いのか」。

ご家族のライフプランに合わせた出口戦略が、何より大切です。

区画整理地の売買は、通常の不動産取引よりも少しだけ複雑です。 でも、その分**「正しく理解して進めれば、新しい街の価値を最大限に活かせる」**というチャンスでもあります!

「親から継いだ土地が区画整理にかかっていて、どうすればいいか分からない……」 そんな時は、ぜひお気軽に高崎テクノまでご相談ください。

複雑な計算や未来の予測も、私たちが分かりやすくナビゲートいたします!

今週は将来的にすごくいいエリアになりそうだけど”今どうなん”という疑問について私達があなたに代わってお調べして、最適なご提案をしますよというお話でした。

本制度は中小企業者等が策定した防災・減災の事前対策に関する計画を、経済産業大臣が「事業継続力強化計画(以下、計画)」として認定する制度です。

当社では2021年より、災害や不測の事態においてもお客様へのサービスを滞りなく提供できるよう、事業継続体制の強化に取り組んでおります。

現在、以下の環境づくりを推進しております。

情報のクラウド保存推進:全社的なペーパーレス化とデータのクラウド管理により、強固なセキュリティと迅速な情報参照を両立。

リモートワーク環境の整備:場所を問わず業務が継続できる体制を構築し、迅速なレスポンスを維持。

いざという時も、お客様にご迷惑やご不便をおかけすることなく、安心してお任せいただける工務店であり続けるため、今後もデジタルトランスフォーメーション(DX)に努めてまいります。

以前投稿した「ホスタ巨大化計画」、意外にもたくさんの方に読んでいただけているようで、不動産&工務店のブログなのにこれでいいのか!?と苦笑いしつつも、愛読者(?)の皆様の反応に元気をもらっています!

釣りがオフシーズンの今は、もっぱら庭のメンテ三昧です。

ホスタの植え替えも一段落したので、チャッピー(ChatGPT)に「名札はどうすればいい?」と相談したところ、 **「屋外なら、対候性を考慮してステンレス一択!」**と即答。

了解、Amazonでポチりました。

名前を書くペンも相談したら、「三菱ペイントマーカーPX-21の細字、色は白」と指定が。

「なんで細字なの?」と聞いたら、**「プレートの横幅が9cmだと、細字じゃないと一番長い名前の『フランシス・ウイリアムズ』が入りきらないから」**とのこと。

計算され尽くした回答に納得しつつ、無事にガーデンプレートが完成しました(*´Д`)

さて、庭の「名札」も整ったところで、本題へ!

では今週もブログスタート

****************************************************

今週は、春の引っ越しシーズンに向けて、大切なお金の話です。

転勤などの諸般の事情で、せっかく買った/建てたお家を売却することになったとき。 一番気をつけていただきたいのが、今回のタイトル**「オーバーローン」**です。

簡単に言うと、 **「お家を売った代金をすべてあてても、今借りているローンが完済できない状態」**のこと。

都会のマンションなら「買った時より高く売れた!」なんてザラにあるかもしれませんが、ここ群馬界隈の一般住宅では、なかなかそうはいかないのが現実です……。

お家を建てる際、銀行から融資を受けると、登記簿には銀行の**「抵当権(ていとうけん)」**がつきます。これは、いわば銀行の「担保の印」です。

新しく家を買うBさんに名義を変えるためには、この印を絶対に消さなければなりません。

なぜなら、Bさんがお金を借りる銀行は、「前の住人の借金の印(抵当権)」が残っているような物件には、絶対に融資を実行してくれないからです!

もし、売却代金でローンが完済できず、この印が消せないとなると……

Bさんの融資がストップ!

売買代金が支払われない!

結果、取引そのものが崩壊する「事故」に……Σ( ̄ロ ̄lll)ガーン

つまり、Aさんのローン完済と抵当権抹消の準備が整っていることが、Bさんの新しい生活をスタートさせるための「絶対条件」なんですね。

家を売るときは、売買代金がそのままポケットに入るわけではありません。 仲介手数料や、土地の境界をハッキリさせる費用などの「諸経費」がかかります。

まずは、不動産屋さんに確認して、 「売買代金 - 諸経費 = 手元に残るお金(手残り)」 がいくらになるか、しっかり計算しておきましょう。

問題ありません! 事前に銀行へ「繰り上げ返済」を申し込み、書類を準備。決済当日にBさんからの入金を待つことになります。

入金が確認されれば、司法書士の先生がその足で法務局へ行き、Aさんの抵当権を消して、新しくBさんの抵当権を設定して完了です。

ここが要注意! 前述の通り、決済当日に完済できるだけのお金が口座に揃っていないと「事故」になります。

もし不足が出るなら、まずは不足分の資金(親御さんに借りる、へそくりを投入するなど)の手当てをして、完済の目途が立ってから繰り上げ返済を申し込む、という手順になります。

少々手順が複雑に見えるかもしれませんが、信頼できる不動産屋さんに仲介を依頼すれば、ひとつずつ丁寧に対応してくれます。

そのためには、最初から、

いくらの残債があるのか

売却代金で完済できそうか

足りない場合の資金調達の目途は立っているか などを、正直にお話しいただくのが一番の近道です。

不動産のお取引は、お互いの信頼関係がいちばんですのでよろしくお願いします(*´Д`)

今週は「融資」と「抵当権」てとっても重要なことなんですよ、というお話でした。

当社でも、住み替えのご相談はいつでも大歓迎でお待ちしております!

先週末に高崎市福島町で入居者募集中の戸建賃貸5棟の外観撮影をしました。

いつも当社物件をお願いしているプロカメラマンも寒さと強風で手がかじかんで苦労されていましたが、出来上がった写真がコチラ

マジックアワーに浮かび上がる5棟の建屋。

私は勝手にアベンジャーズレイアウトと呼んでいるのですが(*´Д`)

これ、肉眼では決してこう見えることはないのですがイメージ映像として3棟+2棟を合成してもらっています。

この他にもたくさんの写真が撮れたので、これからホームページやカタログで皆さんに紹介して行きますのでお楽しみに。

では今週もブログスタート

************************************************************

2月、3月というと人事異動による転勤、入学、卒業の時期で、不動産でいうと”繁忙期”に当たります。

おかげさまで当社も忙しくさせていただいているのですが、毎回お取引でお世話になるのがお客様に融資をしてくださる金融機関、いわゆる銀行です。

初めて融資を受ける方は(ほとんどの方がそうですが)銀行で融資を申し込めば即お金が借りられると思っていらっしゃいますがそうではなく、一般的には次のような手順となります。

事前審査→借入可能金額と条件がわかる→「物件契約」→本申込→借入金額確定→承認→「金消契約」→融資実行=「物件引渡し」

通常は上の青字の工程は私達とお客様と金融機関の担当者でコミュニケーションを取りながら進めていくのですが、ネット銀行だとそうは行きません。

全てお客様がスマホかパソコンから操作していただく必要があり、書類に不備があると書類の取り寄せや再送に時間がかかり、最悪の場合は「目標としていた期日に入居できない」「今月入金を当てにして次のお家の頭金にしようと思ったのに決済出来なかった」ということが起こり得ます。

そういうことが無いように私達は金融機関の担当者と密に連絡を取って、事前に用意できる書類は用意して、時間がかかりそうな書類はあらかじめお客様にお伝えしてと、決済日に向けて準備をするのですがネット銀行ではそれが出来ないので、あらかじめ売主買主双方に了解を得た上で決済期日を通常より先に設定して、さらにその期日までに決済とならない場合の特約事項も契約書に記載します。

金利が低くて、スマホでも使いやすくて良いなと思って選んだネット銀行なのに「あれ、どうなりました?」「あれ、まだですか?」などと私達から何度も訊ねられるのはストレスですよね。

でもこれからさらに金利が上がるご時世に出来るだけ低金利で有利な条件で融資を受けたいと誰もが思うはずです。

そのような訳で、これから不動産をお求めになる群馬県民の皆様に朗報です。

イオン銀行いいですよ。

何か良いかというと、ネット銀行の条件の良さと、イオンモール内に実店舗があることで一般の銀行のような業者目線での利便性良さ、の両方を兼ね備えているからです。

さらに、他のネット銀行では敬遠される(群馬ではお馴染みの(*´Д`))「市街化調整区域」も融資対象とはっきりと商品概要説明書に書かれています👏

https://www.aeonbank.co.jp/products_list/pdf/jyuutaku_loan.pdf

※「項目11.担保」の欄をご覧ください

もちろん何でもかんでも融資の対象となるわけではありませんので、必ず事前に相談してください。

一般のネット銀行ではその事前の相談が出来ず、一方で事前審査はものすごく簡単に通ってしまうので、いざ本申込をしてみたら通らなかった、慌てて他の金融機関をあたる、なんてことが起きてしまうのです。

その事前の相談が対面で出来るのが実店舗があることの一番の強みです。

不動産取引の場合

お客様がイオン銀行を検討されている→ 私達は物件資料を持ってイオンモールへ行き、この物件がイオン銀行の融資対象かどうかを確認

お客様がイオン銀行に決めた → 私達はイオンモールへ行き、この物件の融資に必要な添付資料を確認して、本申込までに全力で書類を揃える。書類が無い場合は代替案を相談する。

このように一歩先回りして段取りが出来るので私達も安心です(*´ω`*)

そしてさらに朗報です。

イオングループでのお買い物が住宅ローン完済まで毎日5%オフ!

これ、イオン大好き群馬県民にとってはたまらないメリットですよね。

高崎イオンか太田イオンか、群馬県民であればどちらかはほぼ皆さん利用されたことがあると思いますし、日常的にご利用される方はなおさらです。

またモール内に店舗があるメリットとして、金融機関の融資申し込みというと、普段と違ったスペースで緊張されるかと思いますがイオン銀行の場合はお買い物ついでだったり、お父様が手続きの間に奥様とお子様はお買い物やコーヒータイムもできますのでリラックスして商談が出来ます。

「ネット銀行の金利」と「地場金融機関並みの利便性&調整区域も融資対象」のいいとこ取り+借入期間中はお買い物5%オフ

これは一度イオン銀行検討してみる価値ありです。

*高崎店は1Fフロアガイドの#110にあります↓

https://takasaki-aeonmall.com/floorguide/#target/page_no=1

*太田店は1Fフロアガイド#150にあります↓

https://ota-aeonmall.com/floorguide/#target/page_no=1

不動産のご購入を考え始めたら、まずは資金計画と融資の確認です。

地元金融機関の情報に詳しい私たちにぜひお気軽にご相談ください。

今週はイオンいつ行っても人が多いなー、夏は涼しいし、この冬は厳しい寒さで自宅の空調費節約のために毎日来て一日過ごしてる人いるんじゃないか??と思ったというお話でした。

高崎テクノ不動産部(リクシル不動産ショップ高崎テクノエステート)が主催する建売分譲販売会が開催されます🎵

場所は前橋市江木町(コメリパワー、ツルヤローズタウン店前の分譲地)⭐︎当日は高崎テクノ設計施工2棟と他社様お預かり物件1棟の合計3棟同時販売会です。

開催日時は2/21土、22日、23祝、28土、3/1日 10時〜15時

3月中に上記3物件のいずれかをご契約されたお客様にはエアコン1台プレゼント!!

前橋市江木町近辺で建売を探されている方、家づくりや住宅ローンに関して知りたい方等、ぜひ見学ご予約ください。

ホームページからの内見予約はコチラ↓

https://www.hgestate.jp/contact/

電話でのお問合せは担当:目黒 080-4654-1437

皆様のお越しをお待ちしております☺️

たくさんの「想い」が夢になって、はじめて真の価値あるものが生まれます。

お客様と気持ちをひとつにして、未来へ向けてカタチを想像していきます。

ひとつひとつ丁寧な家づくりで

豊かな暮らしを実現するお手伝いをします。

高崎テクノはお客様のニーズにお応えするために設計、プレカット、パネル工場とのネットワークを活用し、他社に先駆けて非住宅木造建築に取組んでいます。

AIを活用した物件提案から相続・土地活用のコンサルティングまで専門家ネットワークを駆使してサポートします。

無理せず建てて、のびのび暮らそう。1000万円台からはじめる家づくり

ism-Style CUSMOは、建てる人と暮らす人の「こだわり」を大切にした戸建賃貸住宅。仕様も設計も、設備もデザインもこれまでとは違う品質の高さが特長です。

Hey, you! Yeah, you! You wanna move to Gunma, right? I’m Uncle Mickey and I’m here to help you with everything you need to get relocated, settle in, and start enjoying your life here in Gunma. Not sure where to start? C’mon, let’s chat!

工場・物流関係を中心に建屋の営繕+省エネで投資を抑えながら既存施設を永く活かせる提案をします。