梅雨が明けてからの方が梅雨っぽい天気が続きますね。

各地での豪雨被害に遭われた皆さまには心よりお見舞い申し上げます。

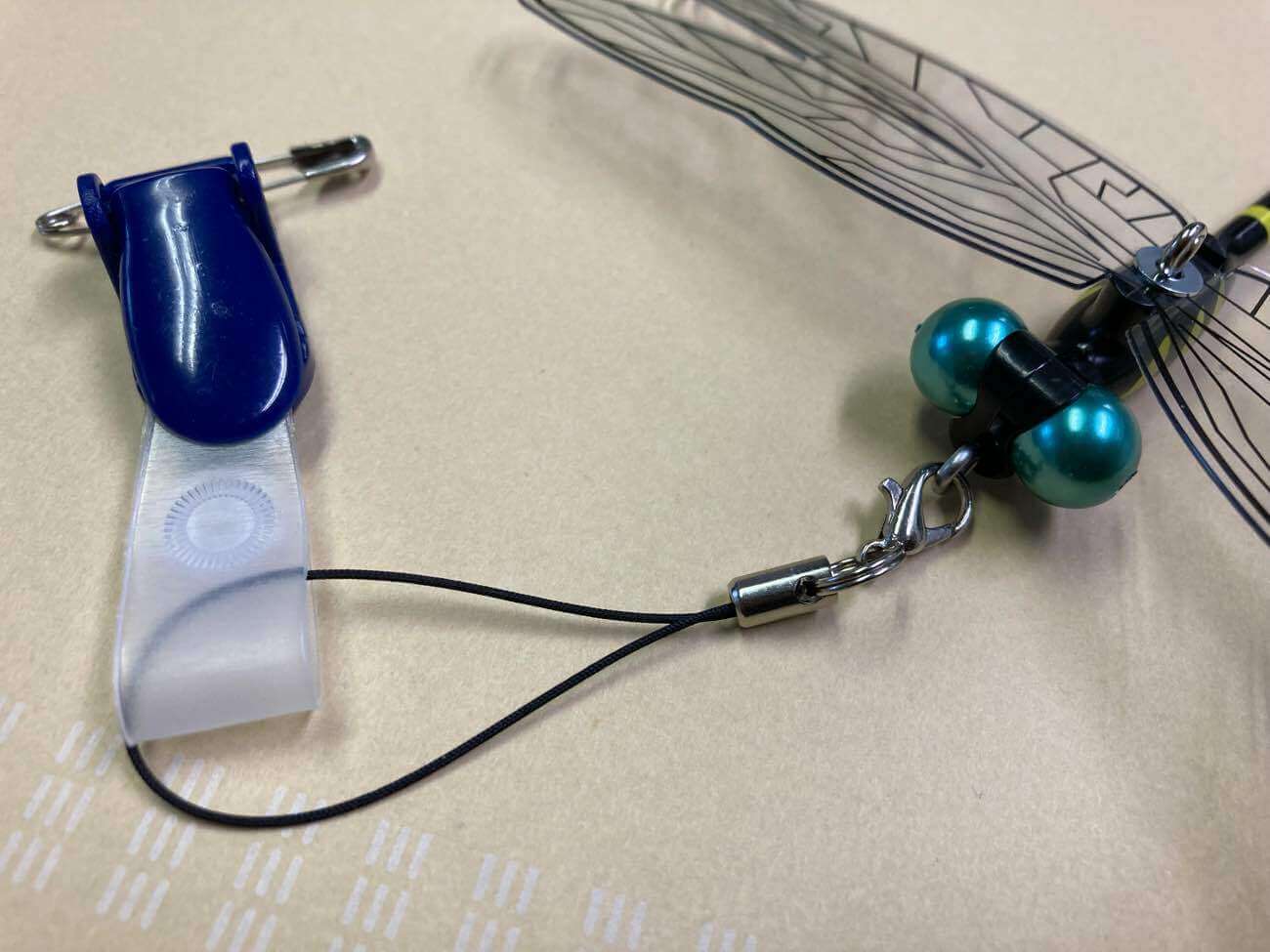

さて、先週ご紹介した”おにやんま君®”。私が誕生日にプレゼントされた1機はストラップタイプだったので帽子やシャツに取り付けることができるように前橋展示場ウラのダイソーでカードケース用のクリップを購入してつけました。

こうすると何にでも取り付けられて、クリップで挟めない時は安全ピンを使い、クリップ使わない時は取り外しもできるので便利です。

こうすると何にでも取り付けられて、クリップで挟めない時は安全ピンを使い、クリップ使わない時は取り外しもできるので便利です。

先日効果を確かめるためにわざと夕方に半袖で防止にこの”おにやんま君®”をつけて庭の草取りをしたのですが確かに虫は寄ってきませんでした。いつもなら蚊にボッコボコにされるのですが腕を1ヶ所刺されただけで済みました。

これに気をよくした家人が追加で”おにやんま君®”を購入して、家のポーチに夜照明が点きっぱなしで虫が寄ってきて、その虫を狙ってクモの巣が出来て嫌だというので設置してみました。

こちらは写真撮ってくるの忘れたのでまた来週報告しますね。

この夏の成果が楽しみです。

では今週もブログスタート

**************************************************

以前このブログで夫婦共働きの方はローンの組み方として「夫婦連生」という借り方がありますよとご紹介しました。

今回はさらに複雑なケースで共働きでもご夫婦どちらかの年齢制限で「夫婦連生」が適用にならない場合に「夫婦連生」とほぼ同じ仕組みを生命保険を活用して組み立てる方法についてお話します。

実質的にはご夫婦二人の収入を返済原資として考えているのにどちらか一方しか融資の対象(債務者)として団信に加入できない、つまり「夫婦連生」が使えないという場合、もし団信に加入できないご主人、または奥様いずれかが高度障害などの理由で働けなくなると債務はまるまる残ったまま、返済原資となる収入だけが半減してしまうことになります。

そうなると残された債務者はご自身の収入のみでローンの返済と家族の生活を両立して行かなければなりません。

最初からその様な想定で借入額を押えていれば良いですが元々お二人の収入を前提に、金融機関の審査が通る融資可能な返済比率上限まで借入を起こしていたりすると急激に家計のやりくりが厳しくなります。

「これは困ったな、もう一人分何かあった時のためにカバーする良い方法はないかな。。。」

あります。”家計保障”型の生命保険を活用する方法です。

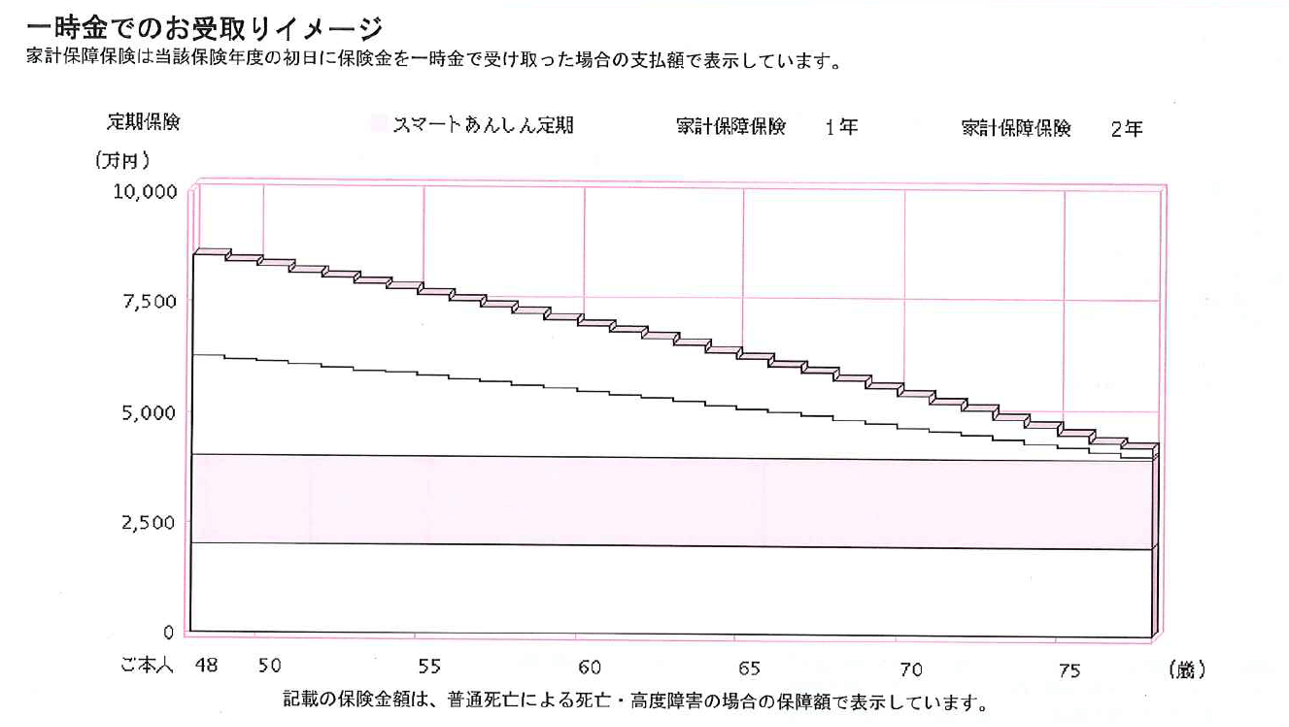

一般に生命保険というと月々の保険料を支払って、それが積みあがって解約返戻金になったり死亡保険金になったりするイメージですが”家計保障”型の場合は先述した働き手が働けなくなった場合の家計を保証するというタイプなので保険金の受取額の推移が異なります。

図のように早く働けなくなった場合はその後の家計に与える影響が大きいので受け取る保険金額が大きく、年齢(払い込み期間)が進むほど受け取る保険金額が少なくなるという商品です。

今回参考にしたのはこの商品↓↓↓

東京海上日動あんしん生命:

家計保障定期保険NEO[無配当]

5疾病・障害・介護保障プラン

https://www.tmn-anshin.co.jp/kojin/goods_kakei/kakeho/simulation/

ここまで読まれた方はすでにお気づきかと思いますが上の図の保険金額の曲線が住宅ローンの残高と同じような曲線を描くので借入金額と同じ金額を保障額としてこの”家計保障型”の保険に入っておけば債務者でない(=団信に加入できない)働き手の方が働けなくなっても「夫婦連生」と同様に保険で残債を全て返済出来るという仕組みになるのです。

保険料は掛け捨てですが無理に利率が高い「夫婦連生」を選ぶよりはこちらの保険を組み合わせるやり方の方が総支払額ではお得になることもありますので興味のある方は工務店の担当者やファイナンシャルプランナー、懇意にしている保険屋さん、金融機関に一度シミュレーションをしてもらうと良いでしょう。

30年のローンで利息も含めて総返済額が数百万円の単位で変わることもあるので要チェックです。

今日はお家づくりで実は一番大切なお金にまつわるお話でいろいろなサービスや商品を組み合わせることでよりお金を有効に使えますよというお話でした。

もちろん当社でもご相談受付てますのでお気軽にご相談ください。