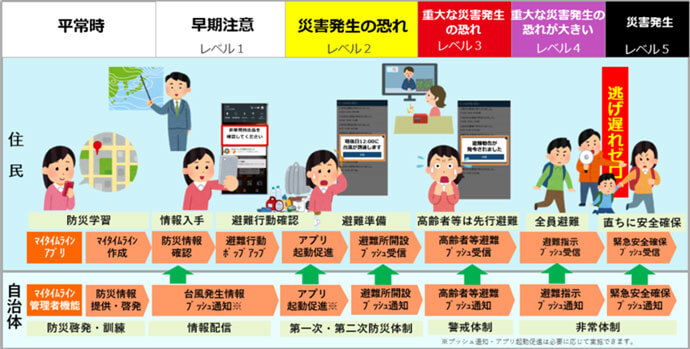

唐突ですが「マイ・タイムライン」という言葉を聞いたことがありますか?

【マイ・タイムラインとは】

マイ・タイムラインとは住民一人ひとりのタイムライン(防災行動計画)であり、台風等の接近による大雨によって河川の水位が上昇する時に、自分自身がとる標準的な防災行動を時系列的に整理し、自ら考え命を守る避難行動のための一助とするものです。

その検討過程では、市区町村が作成・公表した洪水ハザードマップを用いて、自らの様々な洪水リスクを知り、どの様な避難行動が必要か、また、どういうタイミングで避難することが良いのかを自ら考え、さらには、家族と一緒に日常的に考えるものです。

【マイ・タイムラインの取組の経緯】

マイ・タイムラインは、平成27年9月関東・東北豪雨における避難の遅れや避難者の孤立の発生を受けて、国、県、鬼怒川・小貝川沿川市町で構成される「鬼怒川・小貝川下流域大規模氾濫に関する減災対策協議会」の枠組みで様々な取り組みを進める中で、住民一人ひとりの単位で、水防災に関する知識と心構えを共有し、事前の計画等の充実を促すためのツールとして開発しました。

(国交省ホームページより抜粋)

水害から自分の身を守る、家族の身を守るために避難行動の手順を普段から用意しておくことで慌てず、安全に避難するための準備行動をしておきましょうという取組です。

群馬県でもホームページでマイ・タイムラインの作成を推奨していて

https://www.pref.gunma.jp/06/h40g_00121.html

今週は穏やかな週末になりそうですが解説動画もアップされているので、ぜひ平穏な天候のうちにご家族でご覧になりながらマイ・タイムラインを作成してみてはいかがでしょうか。

https://tsulunos.jp/single.cgi?id=1403

さらに深堀したい方はこちらの記事も

https://www.hgestate.jp/blog/entry-400032/

では今週もブログスタート

**********************************************************

お家を建てる時の資金計画シリーズ、過去記事もタイトルを変えて検索をしやすくしたおかげか日に日にアクセスが増えています。

少しはお家を建てたい方々のお役に立てているのかと思うと投稿者として嬉しいですので今週も張り切って書いて行きます。

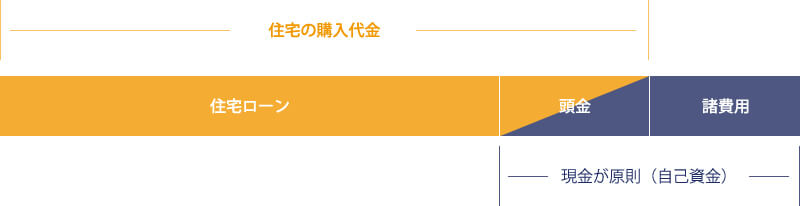

さて今週のテーマは「自己資金はいくら用意すべきか」

正確に言うと2通りあって、「いくら」以前に自己資金(いわゆる頭金)が用意できない場合と、ある程度自己資金が貯蓄されている場合とで対応が変わります。

まず最初に

【「家は建てたい(買いたい)けど頭金を用意するのは難しいなぁ」という場合 】

最近当社にご相談いただくお客様で建てたいという方の1/3、買いたいという方の半分以上があてはまるかと思いますのでご安心を。

ほとんどの方がアパートなど賃貸に住んでいらっしゃって、ちゃんと家賃を払えているので、それならば賃料を払い続けているよりそのお金で持ち家を建てる(買う)ことにしましたと仰ります。

ちなみに私が自宅を建てた頃(2000年頃)は住宅ローンと言えば住宅金融公庫※がメインで、

※住宅金融公庫(じゅうたくきんゆうこうこ)は、かつて存在した国土交通省(旧建設省)・財務省所管の特殊法人・政策金融機関。 2007年3月31日に廃止され、4月1日より独立行政法人住宅金融支援機構に業務が引き継がれた。(Wikipediaより抜粋)

融資は9割までが基本だったので予算の1割を頭金として貯めるというのが一般的でした(単純に3000万予算なら300万ですね)。

アパートの家賃を払いながら+コツコツと頭金を積立→ 頭金が貯まったらお家づくりにGO!

なので「そろそろ家が欲しいから頭金貯めないと」というのが同年代の会話でよく聞かれました。

話を戻して、今では昔で言う公庫融資=フラット35も各取扱い会社が9割のフラット融資以外に残りの1割を独自の商品でカバーして実質10割融資が可能となっています。

大手のアルヒの例↓

https://www.aruhi-corp.co.jp/product/flat35/case-full.html

またフラットが実質10割融資に対応しているので、競合となる各金融機関もほとんどが10割融資に対応していますので頭金が用意できていなくてもほぼどちらの金融機関でもご相談可能です。

但し、気をつけないといけないのは金融機関によって「つなぎ融資」に対応していない場合もありますので、「買う」のではなく「建てる」場合は建物の完成までお金がもらえないとハウスメーカー、工務店は資金繰りに困りますのでよく相談して融資先を決める必要があります。

金融機関によってはお家づくりに関してはつなぎは1回まで(=上棟金のみ)という場合もありますので要確認です。

参考:「つなぎ融資」の解説。アルヒホームページより抜粋↓

https://www.aruhi-corp.co.jp/guide/words/detail/tsunagi_yushi/

解説を見ても自己資金が無いとつなぎ融資の利用が必須となり、融資期間は短くても、利用にあたっては、諸費用や利息が発生するので注意が必要です。

また、つなぎ融資の金利は、住宅ローンの金利より高い場合が多いので、融資を受けている期間が長くなるとその分の金利負担が増えます。工期の遅延などの不測の事態への備えを忘れないでください。建築スケジュールをしっかり確認して返済計画を立てることが重要です。

尚、以前の記事でも書きましたが金利が低いネット銀行は基本つなぎ融資に対応していませんので「建てる」場合には向いていません。

「買う」場合にも立地が市街化区域内に限定されますのでご注意ください。

ここまで長くなりましたが「今」自己資金が無くてもお家は建てられます。※土地購入の手付金、印紙代など最小限はやはり必要

が、実際持ち家になるとアパートとは違い、火災保険料、固定資産税の支払いや定期的なお家のメンテナンスやリフォームが必要となりますので理想はアパート家賃の支払い+頭金の積立ができるぐらいの余裕がないとお家を建てた後の生活が大変になります。

ですからこれも以前書きましたが「今のアパートの家賃で家が建ちますよ」はウソではないですがその後も快適に暮らし続けることができるかどうかは長期にわたるお客様ご自身のファイナンシャルプランをよく考える必要があります。

直接お会いしたお客様には毎度お伝えしていますが「お家を建てる」ことが人生のゴール、目的では無いので当社では最初にしっかりとヒアリングをしてお客様の人生設計やファイナンシャルプランにあったお家づくりを提案しています。

次に

【「ある程度自己資金は用意できます」という場合】

以前から計画的に貯蓄をされていたのでしょうね、素晴らしいです。

自己資金が手元にある場合は様々な選択肢がありますので、トレードオフのシミュレーションをしてみると良いでしょう。

例1)総予算4500万で自己資金1000万で土地を取得する場合

>融資額は3500万 → 1000万を銀行に預けておく利息<融資貸付金利であればその1000万を土地取得に充当することで融資額を減らし、利息を含めた総返済額を抑えることができます。自己資金ありで与信が増し金利も有利な条件になることも。

>土地購入分のつなぎ融資が不要 → つなぎ融資1000万が不要となった金利分キャッシュをセーブできます

>債務者が高度障害などになった場合 → 団信保険で債務はゼロに → 但し手元キャッシュは土地取得分手薄になります

→ 一家の大黒柱が働けなくなった場合の当面の生活維持、再建を考えると理想は半年分くらいの生活費は残しておきたいです。

例2)総予算4500万で自己資金1000万は手元に残して全額融資とする場合

>融資額は4500万 → 当然ながら例1)と比較して月々の返済額、利息を含む総返済額も多くなります

>土地購入からつなぎ融資が不要 → 例1)と比較した場合つなぎ融資の金利分キャッシュアウトが増えます

>債務者が高度障害などになった場合 → 団信保険で債務はゼロに → 但し手元キャッシュ1000万は残っています

→ 一家の大黒柱が働けなくなった場合の当面の生活維持、再建を考えると手元に1000万のキャッシュが残っているのは安心材料となります。

このケースを比較するとそれぞれメリット/デメリットがありますね。

どういう判断をするかはお客様の考え方というのが結論にはなりますが、「今」だけでなく長期に渡ってシミュレーションしてみることが重要です。

例えば「この先の収入の見通しと返済」を考えた場合、

>これまで自己資金を貯めたように今後住宅ローンを返済しながらもまた貯蓄を続けることができる→ 「今」の貯蓄は土地取得に使おう

>今後住宅ローンの返済に加え、諸費用やリフォームを考えると貯蓄を続けるのは難しいかも → 「今」の貯蓄は使わずにとっておこう

例えば「この先の収入と教育資金」を考えた場合、

>これまで自己資金を貯めたように今後住宅ローンを返済しながらもまた教育資金はなんとかなりそうだ→ 「今」の貯蓄は土地取得に使って教育資金はこれからまたコツコツ貯めよう

>今後住宅ローンの返済に加え、教育資金も貯めるのは難しいかも → 教育ローンの金利より住宅ローンの金利の方が低いから、住宅ローンで全額借りて「今」の貯蓄は使わずに教育資金にとっておこう

となりますよね。

ご家族がどう増えて、どう育つかはなかなか思い通りにならないかもしれません、さらには子供達が巣立った後の老後の心配も。

自己資金がある場合には不測の事態に備えた余裕を持った計画をおススメします。

最後にもうひとつ自己資金の使途でよく聞かれるのが「住宅ローン減税vs繰り上げ返済」問題。

こちらについてはまた長くなりそうなので下の記事を参考にご一読ください。

住宅ローン減税の期間中に繰上返済を行う方が効果的か否かは、ほぼ金利によって決まります。

参考:一般社団法人全国銀行協会HPより

https://www.zenginkyo.or.jp/article/life/myhome/14629/

今週はさらっと書くはずが書き始めたらあれもこれもと長くなりましたが重要な話なのでご容赦ください。

もちろん当社へのご相談もお待ちしております。

過去の資金計画にまつわる記事はコチラ↓