前にもここで書いたことがありますが当社では夏場は熱中症対策でドリンクバー、冬場は体が温まるスープバーを休憩所に設置しています。

例年、それぞれの消費量や気温の変化を見ながら衣替えするのですが今年は10月からスープバーを始めました。

メニューはフリーズドライの味噌汁(3種詰め合わせ)とポタージュスープです。

始めた年は他にも種類を揃えていたのですがそれを管理するのも大変なので今年はメニューを絞りました。

アスクルで注文するのですが「じゃ去年のあれで」とオーダーしてみると中身がリニューアルされていて、その内容が面白かったのでお話します。

昨年まで味噌汁の内容は「シャキシャキ野菜」×1,「わかめと油揚げ」×1、「なす」×1、「減塩なす」×1、「赤だしなめこ」×1

だったのが「シャキシャキ野菜」×2,「なす」×2、「赤だしなめこ」×1に変更になりました。

「売れ筋管理」というのでしょうか、当社がスープバーの管理が種類が多いと面倒だというのと一緒でメーカーもラインの段取りや在庫管理、市場の反応でメニューを絞ったのかもしれません。

確かに当社では”必ず”「赤だしなめこ」がまず売り切れて、次に「シャキシャキ野菜」→「なす」→「わかめと油揚げ」→「減塩なす」の順で売れ残るというのが定番で、私は好みというより在庫を平均的に消費する調整係的な役割も担って毎回「減塩なす」をいただくことに。

するとそれを見たスタッフは「あー社長高血圧なんだー」と勝手に思い込み(実際は血圧正常です)「減塩旨いですかぁ?」と┐(´∀`)┌ヤレヤレ

なので私的には一番に売り切れる「赤だしなめこ」が幻の味噌汁的な位置づけになっていました。

群馬では普通は白みそなのでしょうね、「赤だし」に稀少性を感じて人気なのかもしれません。

それが今年は先述の通り、「シャキシャキ野菜」×2,「なす」×2、「赤だしなめこ」×1に。

やはり「わかめと油揚げ」は他のに比べると具がいまいち見劣りするのと定番過ぎて人気がいまいち、「減塩なす」はそこまで気を使わなくてだったら最初から味噌汁やめればいいじゃん!ということだったのでしょうか。

少なくとも当社の消費トレンドが世の中のトレンドと合致していたことに一安心(みんなと一緒で安心する日本人的感覚)、というかやっぱり同じ感覚を持った人達がいるんだなーということにちょっと感激。

となるとさらに一番人気の「赤だしなめこ」の数が増えればいいのになー、と思っていたら。。。去年は無かった「赤だしなめこ」のみ10パックセットというのが新たにラインナップ!

おおっ!やはり世間も同じ気持ちだったのかー!

早速購入するとスタッフもそれに気づき、「赤だしなめこ」が心置きなくリピート消費されています( ´艸`)

恐らく食品スーパーの方々は日々このような店頭商品管理を、メーカーの方々は商品開発をされているんでしょうね。

最近スーパーで買い物をするときにそんなことを思うようになりました。

では、小話が少々長くなりましたが今週もブログスタート

**********************************************************

今週も閲覧数の多い資金計画シリーズで「団信に加入できないかも」という場合の対処方法についてお話したいと思います。

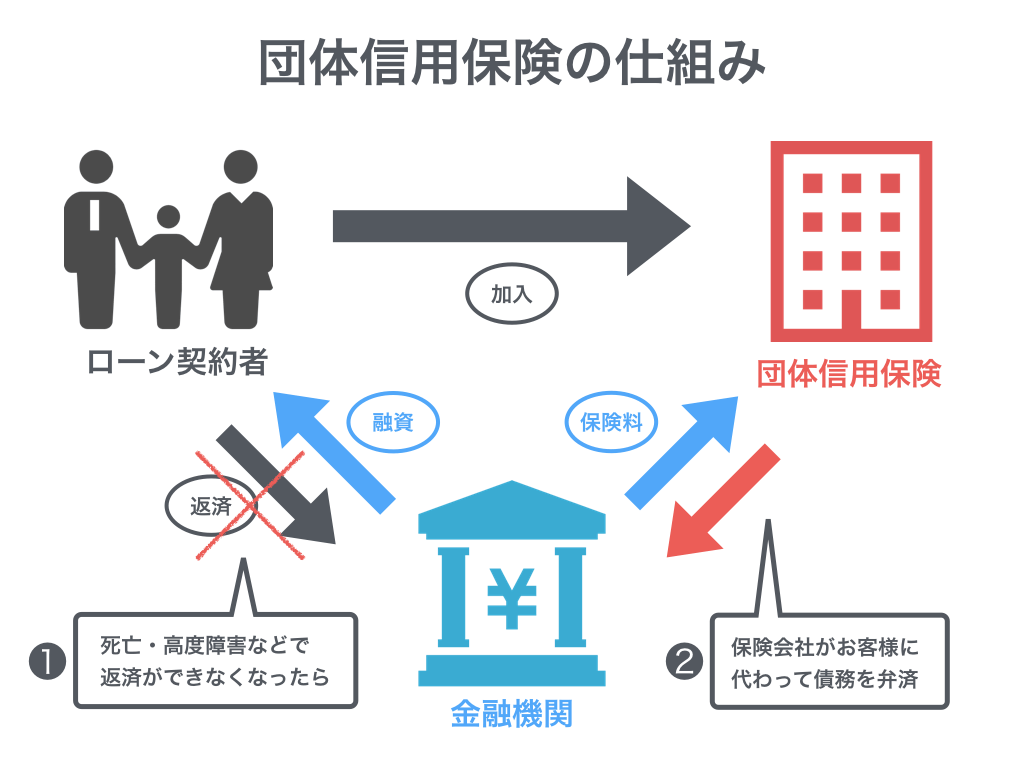

そもそも「団信」とは「団体信用生命保険」の略で住宅ローンの契約者に万が一のことがあったときに、家族や家を守ることができる保険です。

詳しくはコチラの記事がわかりやすいので参照ください↓

https://www.resonabank.co.jp/kojin/column/jutaku/column_0018.html

団信は保険ですので当然加入要件があり、告知書の質問事項全てに正直に回答しなければなりません。

概ね告知書の内容はどこの保険会社も一緒で以下のような内容となります。

【1】最近3ヶ月以内に医師の治療(指示・指導を含みます)・投薬を受けたことがありますか。

【2】過去3年以内に下期に該当する病気で手術を受けたこと、または2週間以上にわたって医師の治療(指示・指導を含む)・投薬を受けたことがありますか。

- 狭心症、心筋こうそく、心臓弁膜症、心筋症、不整脈、先天性心臓病

- 脳卒中(脳出血・脳こうそく・くも膜下出血)、脳動脈硬化症

- 高血圧症、糖尿病、こうげん病、リウマチ、貧血症、紫斑病

- 慢性気管支炎、ぜんそく、肺結核、気管支拡張症、肺気腫

- 胃かいよう、十二指腸かいよう、かいよう性大腸炎、すい臓炎、クローン病

- 肝炎、肝硬変、肝機能障害

- 腎炎、ネフローゼ、腎不全

- 緑内障、網膜の病気、角膜の病気

- ガン、肉腫、白血病、腫瘍、ポリープ

- 精神病、神経症、総合失調症、てんかん、うつ病、自律神経失調症、アルコール依存症、薬物依存症、知的障害、認知症

- 子宮筋腫、子宮内膜症、乳腺症、卵巣のう腫

【3】手・足の欠損または機能に障害がありますか。または脊骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

※【1】~【3】の内容になし・ありで答え、「あり」の場合は、さらに以下の項目を記入します。

- 病気やけがの名前(診断名)・障害内容・けがまたは障害の原因

- 治療(指示・指導を含みます。)・投薬を受けた年月

- 入院の有無および期間

- 手術の有無・時期および名前または部位

- 症状経過:治療中の場合、現在の症状・治療内容・薬剤名・用法・用量等をご記入ください。

- 〔高血圧症と告知された場合、最近の血圧値をご記入ください。〕:最高(収縮期圧)、最低(拡張期圧)

- 〔糖尿病と告知された場合、ご記入ください。〕:最近の空腹時血糖値 、インスリン治療、合併症

- 〔肝臓に関する病名を告知された場合、ご記入ください。〕:最近の肝機能検査数値

告知書に記入の際にウソの申告は絶対にだめです。

告知事項に該当して団信に入れないと住宅ローンが組めなくなるからといって、嘘の告知をすると告知義務違反になります。

インターネットで団体信用生命保険の情報を検索していると、たまに告知書に嘘を書けばよいと指南していることがありますが、そのような行為は絶対にしないようにしましょう。

告知義務違反をすると、保障開始から2年以内の場合は保険契約が解除されます。また2年を超えていても詐欺として保険金が支払われないことがあります。特に、住宅ローンを組むために違反とわかっていて嘘の告知をすると詐欺的な要素が強くなります。

もし告知義務違反で、万一のときに保険金が支払われないとなると、結局は残された家族がローンを抱えて困ることになります。また銀行や生命保険会社からの信用を失うことにもなりますので十分にご注意ください。

「最近3ヶ月」とか「過去3年」という期間がありますので慢性的な持病でなく、その期間が過ぎるまで待てるのであれば安心して団信に入れるようになるまで家を持つ時期を再考するのもひとつの手です。

私はお客様のお申込みに同席することもありますが告知書は結構ドキドキしますね。

個人情報になるので見ないようにするのですが質問事項を見たお客様の方から「実は。。。」というのが結構あります。

風邪、歯科治療、アレルギーはよくありますし、地主ならぬ痔主の方も結構いらっしゃって、欄外にこれは申告しなくていいいですよという例もありますのでよく担当者の説明を聞いて、告知書は正確に書いてください。

不安がある場合でも団信加入可否の判断は病名だけでなく、現在の状態や今後の治癒の可能性、病状をコントロールできているかなども加味されますのでお客様ご自身で判断することなく、まずは申し込んでみてください。

とは言え申し込んだけどだめだった、という場合でも次のような対処法があります

1) 引受保険会社が異なる(=病状に対する判定が異なる)金融機関で検討する

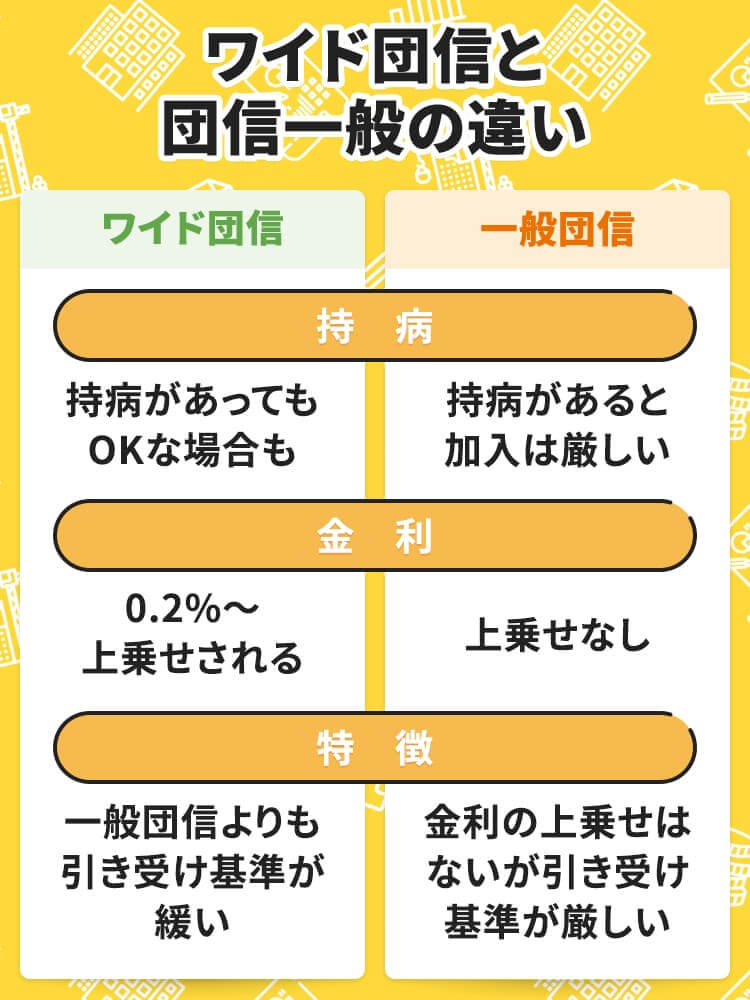

2) 加入要件が通常より広くなる「ワイド団信」を検討する

3) 団信加入が任意のローンを選び、万が一の保証は他の生命保険で充当する

1)は各金融機関に問合せて保険会社を確認するしかありませんので割愛させていただいて、2)、3)についてお話させてもらいます。

2)の「ワイド団信」とは高血圧症、糖尿病、うつ病、肝炎などの持病があっても入りやすい団体信用生命保険です。

一般的に住宅ローンの金利が0.3%くらい上乗せされることになりますが、それでも万が一の際に安心して住宅ローンが組めるなら有効に利用したいところです。

ちなみに、35年ローンで3,000万円借りて金利が0.3%上乗せされた場合、もともとの金利や返済計画にもよりますが、月々の返済額は4,000~5,000円程度上がることになります。

但し、ワイド団信については取扱う金融機関が限られていて、それぞれの金利条件なども異なりますので事前に確認が必要です。

ワイド団信について詳しくはコチラの記事がおススメ↓

https://www.a-tm.co.jp/top/housingloan/examination/chronic-disease/

3)団信加入が任意のローンで団信に入らず(入れず)他の生命保険で団信相当の保障をするというのは最後の最後になります。

これは悪いことばかりでなく、私などは多少違和感があるのですが団信に加入できないと団信の分融資の利率が低くなるんですよね。

お金を貸す方とすれば回収リスクが増すと思うのですが保険商品の価格分値段が下がるということのようです。

なので考え方としては利率が低くなった分、返済額が減る→その分で団信相当の生命保険に入るというのが一般的です。

持病や既往症がある方でも入れる保険商品は各社から出ていますので団信が不安という方はローンお申込み前に事前に調べて置くと慌てずに済むかもしれません。

健康に不安を感じておられる方にも安心してマイホームを手にしていただくために私たちも出来る限りのお手伝いをしたいと思っています。

課題がある場合ももちろん秘密厳守でご一緒に解決方法をお探ししますので融資に関することはお気軽にご相談ください。

今週は普通だと思っている健康が実はとてもありがたいことだと気づかされるお話でした。

*******************************************************

過去の資金計画にまつわる記事はコチラ↓