今年の冬は経産省から7年ぶりの節電要請が出ましたね。

https://www.enecho.meti.go.jp/category/saving_and_new/saving/shoene_setsuden/

電力需給もそうですが、電気代節減の観点からも「節電」重要です。

最近の電気代の請求を見るとびっくりしますよね、これが冬の暖房の時期になったらと思うとゾッとします。

だからという訳では無いですが当社もこの冬は節電対策としてあらためてリモートワークや同じフロアに集まって仕事をすることを奨励しています。

もちろん、政府の要請と一緒で無理のない範囲で。

寒い中ガタガタ震えながら仕事をしろとはいいませんが1Fで一人、2Fで一人がそれぞれエアコンをつけているならワンフロアーに集まって仕事をしましょうと。

そのためにクラウド化、モバイル化を進めていつでもどこでも同じ仕事品質を維持できるようにインフラ整備を進めて来たわけですから。

なのでこの冬は”当たり前”になっている状態を見直すよいチャンスと捉え、「ほんとにそれ必要?」「ここでやる必要ある?」と自問自答しながら節電、節約しながら本質的な業務改善につなげて行こうと思っています。

では今週もブログスタート。

*******************************************************

資金計画シリーズも回を重ねてきて、タイトルがややこしくなってきました。

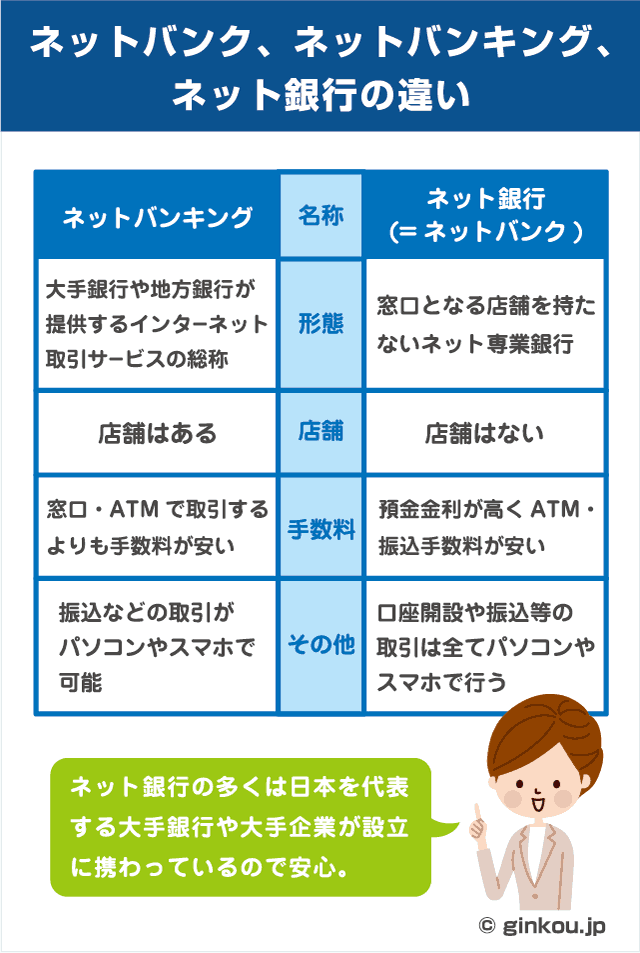

「銀行のネット住宅ローン」。なんのことだい?ネットバンクの住宅ローンのことかい?

ここで「銀行とネット銀行(ネットバンク)との違い」についておさらいしておきましょう。

参考記事→ https://magazine.aruhi-corp.co.jp/0000-1548/

簡単に言えば実店舗があるのが銀行、ネットのみなのがネット銀行。

よく混同されるのが銀行のインターネットバンキングとネット銀行。

私も以前の記事で書きましたがネット銀行では住宅ローンが使える条件で様々な制約があり、群馬県内でよくあるように本来は家が建てられない調整区域の場合には融資が受けられなかったり、注文住宅では一般的な着工金、上棟金といったつなぎ融資や分割融資の制度も無い場合が多いです。

たまに「そんなことないよ、”ネット”で住宅ローン通ったよ」という方がいらっしゃるのですがよくよく聞いてみるとやはり「ネットバンク」ではなく実店舗のある「銀行」の「インターネットバンキング」のことでした。

実店舗のある銀行の場合、窓口での融資とインターネット住宅ローンが選べるのですがそれぞれメリット/デメリットがあります。

都市銀行なので融資のハードルは上がりますが、みずほ銀行で窓口とインターネットの場合を比較したページがあるのでご紹介します。

→ https://www.mizuhobank.co.jp/retail/products/loan/housing/lecture/hikaku.html

金利の比較や手続きの流れが書いてありますので誰でもメリット/デメリットが比較できますね。

概ねどこの「銀行」もインターネットから手続きをした方が金利は低いようです。

ですがこれも細かな注意書きをよく読まないと後から融資が間に合わなくて困ったなんてことにもなりかねませんのでご注意を。

例えば先ほどのみずほ銀行のページを下へスクロールしていくと。。。

【それ事前審査じゃないかも】

事前審査結果が必要

- *AI事前診断は、事前審査ではありません。ネット住宅ローンの審査結果は、正式審査の完了後に通知させていただきます。

と書かれています。これはクセモノですね。

お客様に「”ホントに”事前審査通ったんですか?」と聞くと「通ってますよ(やや不機嫌)」というほとんどがこの”事前審査ではありません”と書かれた事前診断のことなんです。

窓口の場合には必ず”ホントの”事前審査があってある程度の与信が担保されて、それに基づいて資金計画を立ててお家の計画を進めるのですが前出のみずほ銀行の例のようにネット住宅ローンの場合は事前審査はなく、正式審査のみとなります。

なので金利の安さからネット住宅ローンを検討していて、事前審査が通ったつもりで資金計画を立てて、お家のプランを進めていたのにいざとなったら融資がおりないということにもなりかねません。

またネット住宅ローンを検討されるお客様に聞くのが(店舗では同行できますが自宅で夜中でも手続きができるネット住宅ローンの利便性が私たちにとってはブラックボックス的な要素も)「つなぎ融資は出ますか?」という質問です。

【融資実行のタイミングについて】

意外と皆さまが勘違いされるのが住宅ローンは最初に実行されると思っていらっしゃるということです。

つまりローンで最初に3000万通帳に入るからそこから着工金、上棟金と払えばいいんだと。

これ、違うんですよね。実際は家が完成して、表題登記が完了したことを確認して融資は実行になります。

なのでお家が完成するまでの間、自己資金かつなぎ融資で着工金や上棟金を支払うのが通常です(完成するまで一切お金はいただきませんという工務店があれば話は別ですが)。

また窓口の場合には対面で記入ミスの修正や細かな質問やスケジュールの確認もできますがネット住宅ローンの場合は「とにかく提出してください。」の一点張りで先方に書類が郵送なり添付ファイルで届いて、それを確認してからOK、やり直しとなるので空白の期間が生じてしまいます。

これが我々ご入金をいただく立場からすると誰もスケジュールがわからないという状態なのでとても不安になってしまいます。

なのでお客様には急がせるようで申し訳ないのですがお互いのために余裕を持ってお手続きしていただくようにしていただいています。

【誰がどうやって判断する?】

ネット住宅ローンの専用ダイヤルに電話して、実際の案件担当者(これはネット住宅ローンでも存在します)と電話で話しても「書類を出してもらって、その後の審査のスケジュールや審査を通るか通らないかは我々にも判断できない」としか答えは得られません。

窓口審査の場合には申込み者の条件を総合的に判断しますがネット住宅ローンの場合は書類だけで機械的に判断されます。

学校のテストで言うと筆記試験の記述問題(採点者がいる)とマークシート(機械読み込み)のような違いです。

【銀行審査お申込みの前に】

ここまで読んで私がネット住宅ローン否定派?と思われたかもしれませんが決してそのようなことはなく、私も金利や利便性で大きなメリットがあるので今後はより一層住宅ローンもネット手続きが主流となると思っていますが基本的な融資の仕組みと支払いのタイミングや方法について理解をしたうえで申し込んでいただきたいという思いで書かせてもらいました。

そのためにも身近な相談相手として私たちのうような工務店の担当に事前にご相談ください。

大切なお金の話で「○○だと思った」「○○と言われた」「○○と聞いている」「○○じゃないの?」だけは禁物です。

今週は朝から防蟻工事&バルコニー防水工事&灯油給湯器のエコキュート入替工事からの前橋展示場からお送りしました。

***********************************************************

過去の資金計画にまつわる記事はコチラ↓